香港樓價企穩,如果首期不足又想實現置業夢想,買入唐樓可能是其中選擇。唐樓普遍位於長沙灣、太子、旺角及九龍城一帶,入場費低至二、三百萬起,便可用作自住或放租。近年不少業主買入唐樓,裝修成新派風格獲取更佳租金回報。不過為唐樓申請按揭有3大要點要留神,要注意樓齡、放租物業及估價風險。

1. 樓齡影響按揭成數

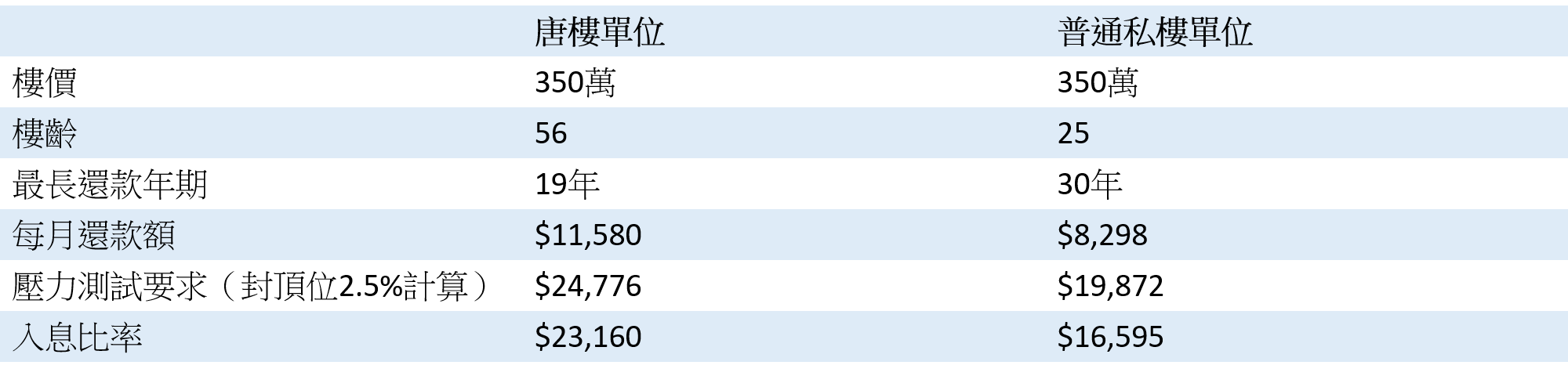

基本上唐樓可以做到高達九成按揭,但由於一般銀行以「75減」計算最長按揭還款年期,唐樓樓齡一般高達五、六十年,借款人的每月還款額便要增加。例如黃埔寶利唐樓樓齡已屆56年,現時放盤價為350萬,以銀行「75減」計算後,最長按揭還款期只有19年,與同一個普通私樓比較,唐樓的每月還款額為$11,580,普通私樓單位則為$8,298,相差$3,282。除了每月還款額會增加,壓力測試要求也會有所變化。唐樓單位要求申請人每月入息達$24,776,但普通私樓單位入息只需要$19,872。

樓齡對供樓影響:

1. 假設單位用作自

2. 假設實際按息及封頂利率均為2.5%

2. 放租物業只能造五成

近年不少業主買入唐樓出租,但放租物業的按揭成數會受到影響,1,000萬物業以下物業最高的按揭成數由六成下調至五成,以同一個單位計算,首期要求由140萬增至175萬,增幅達35萬。不過如果買入唐樓單位為連租約,有打釐印的租金收入可計七成,月租$7,000的單位可把$4,900計進收入,如果沒有打釐印只能計六成,即只可把$4,200計進收入。

按揭成數變化對供樓影響:

1. 假設實際按息及封頂利率均為2.5%

2. 還款期19年

3. 留意估價風險

除了考慮樓齡及出租物業按揭成數限制,現時較舊的唐樓普遍未能估足價,由於每間銀行會各自委託測量師行進行估價,估出來的物業價值有高有低,如果估價與業主的開價相距太遠,準買家便需要預留資金應付額外首期。另外,不少唐樓有僭建等問題,有機會衍生法律訴訟,銀行對相關物業估價亦會較為保守,買入前可委託地產代理查冊,了解物業是否涉及清拆令等命令。