加息要聞

12月20日淩晨3點,美聯儲公佈加息25個基點,這是美國今年第四次加息,符合市場預期;而2019年美息將放緩上調步伐,加息次數由3次下調為2次,香港滙豐銀行隨即也公佈了最優惠利率(P)維持不變,這意味著可以緩解市場對於供款壓力上升的憂慮。

作為與美元掛鉤的香港,美聯儲明年放慢加息節奏之餘,香港銀行亦暫無跟隨加息計畫,可以說對香港的購房按揭影響將會減弱。香港一向以低利率吸引了不少投資者,即使今年上調了最優惠利率(P),仍然相較內地來說低很多,因此,投資香港房產對內地人來說成本還是相對較小,那麼如何在香港做購房按揭呢?

*以上資料僅供參考

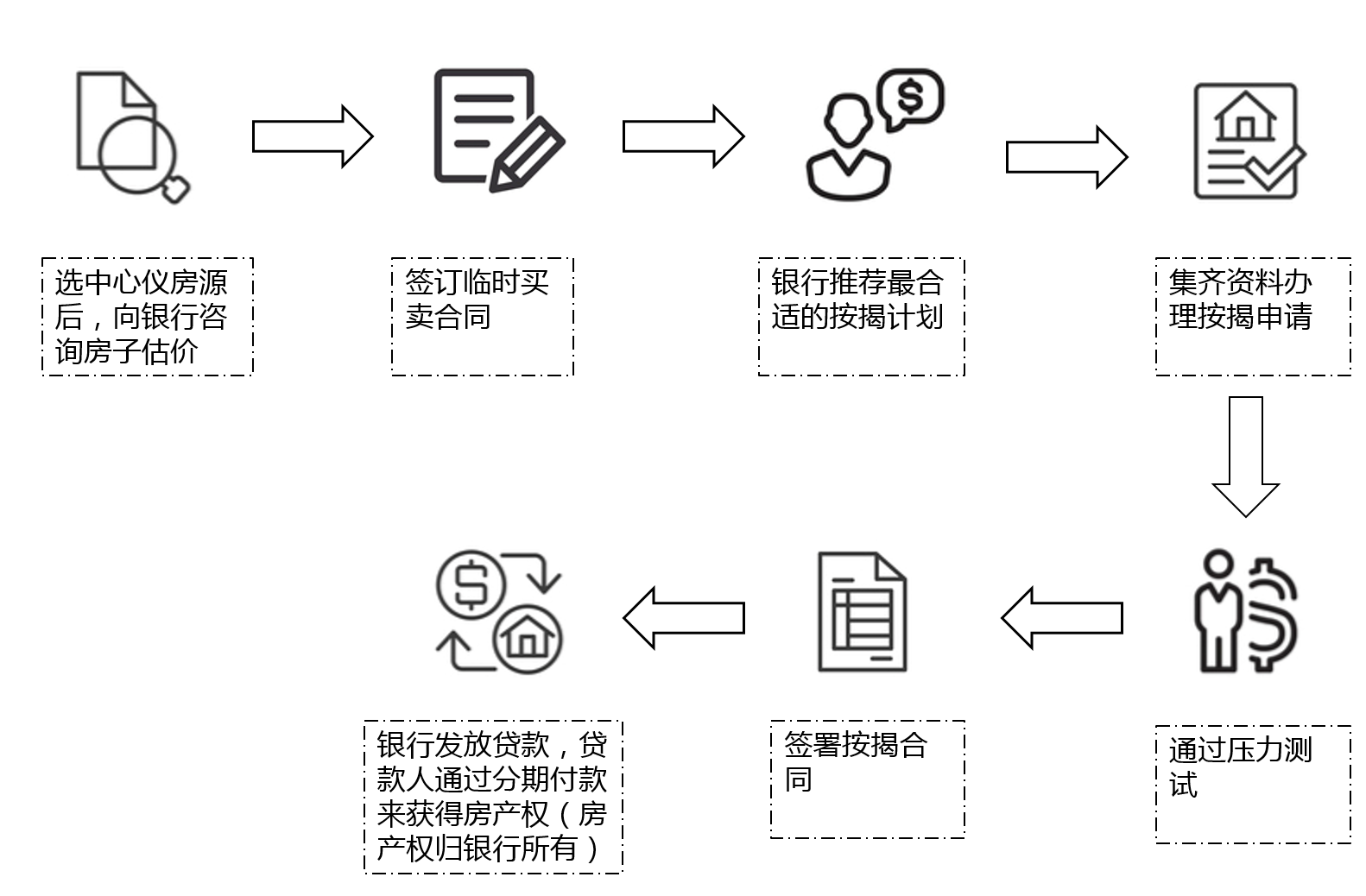

選擇好自己喜歡的房屋後,就可以拿著房產證去跟銀行申請按揭貸款了。「按揭」是購房時的一種貸款方式,以購入的房屋作為抵押品,向銀行貸款,再以分期形式償還。目前,全國首套房貸利率和二套房貸利率分別約為5%至6%(香港稱為5至6厘),而香港的房貸實際按揭利率僅為2厘多的水準,比國內的房貸利率便宜接近一半。而香港銀行提供的按揭計畫主要分為兩大類別,分別為:以銀行同業拆息(HIBOR)作基準的「H按」及最優息利率的「P按」。當香港市場資金充裕時,H 按的開支一般都會較 P 按低,即用H按供房會比使用 P 按省錢。當然,H 按的息率會受市場不安定因素而出現波幅,P 按就相對平穩,即使加息也是緩慢上升。

房貸額度計算

跟內地購房貸款的情況類似,雖然能跟銀行貸款,但也不能借100%。而在香港申請房貸,主要分為兩類,一是以收入為基礎,二是以資產水準為基礎。

以收入為基礎

在香港,如果貸款人的主要收入並非來自香港,最多只可以借房價的50%,如果是一千萬以上的房產,則最多只能借40%。反過來說,購房必須先準備最少50%的首付。不過要留意的是,申請人在申請按揭時需要保證無其他房貸或擔保,如果有的話,按揭貸款額度需要再被調低一成。詳見下圖:

以資產水準為基礎

如果貸款人沒有收入或沒辦法提供收入證明,可以考慮改以資產值向銀行申請貸款。但是按揭額度最高只有房價的40%,而且要肯定自己在申請按揭時沒有就其他按揭房屋作出借貸或擔保,否則,按揭貸款額度需要再被調低一成至30%。見下圖:

壓力測試

香港政府為避免市民過度借貸,導致房產市場出現泡沫,所以推出了壓力測試。購房人士向銀行申請房貸時,要通過壓力測試。簡單來說,即要求在目前的按息水準下,申請人的按揭每月供款額不可以超過其每月收入之一半,而且如果按息上升3%,按揭供款亦不可以超過借款人每月收入之60%水準。若申請人申請額外按揭融資以致其整體按揭額度較金管局正常所容許的最高按揭額度超過20%,則壓力測試下的入息比率將調至55%。想瞭解自己的負擔能力,可前往負擔能力電腦作初步評核。