疫情下為減輕私樓租戶負擔,財政預算案建議推出住宅租金開支扣稅,薪俸稅和個人入息課稅合資格納稅人申請,沒持有住宅物業,便可申請,每年上限100,000元。以最高稅率17%計算,每個財年最多可以少交17,000元薪俸稅。

疫情下為減輕私樓租戶負擔,財政預算案建議推出住宅租金開支扣稅,薪俸稅和個人入息課稅合資格納稅人申請,沒持有住宅物業,便可申請,每年上限100,000元。以最高稅率17%計算,每個財年最多可以少交17,000元薪俸稅。

隨著香港特區政府積極推行「搶人才」政策,包括「高端人才通行證計劃」(TTPS,簡稱高才通)、「優秀人 […]

相信大部份人一生可能只會買一次樓,對買樓的程序更是一知半解。但面對人生大事又豈能兒戲? 要順利上車就要做足功課!一般來說,整個購買二手物業的過程需時約一個半月到兩個月左右。由於置業流程較為繁複,過程中有許多細節需要細心留意,建議買家還是找一個專業的地產中介幫忙,讓置業流程更順利!

入市買樓除了要計算樓價、裝修、律師費、佣金等開支外,亦要記得預留一筆錢支付物業印花稅。準買家不單要了解買樓印花稅的分類,更要知道哪些稅項和你有關和印花稅計算的方法,才能有效避免在買樓過程中突然面對預算不足的問題!

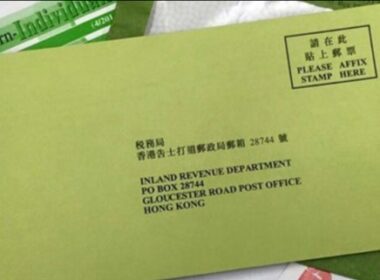

每年 5 月,香港打工仔的「報稅季」如期而至!綠色炸彈來襲,面對繁複的稅務條例,無論你是精打細算的租 […]

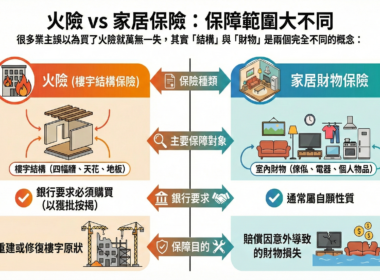

大埔宏福苑火災事件,再次引起市場對樓宇保障的關注。對於準業主或正在供樓的人士來說,「火險」是申請按揭 […]

據美聯物業研究中心綜合土地註冊處資料顯示,根據已知上手購入價的二手私宅註冊個案,並扣除已知內部轉讓、 […]

又到一年一度的稅季,收到「綠色炸彈」固然令人頭痛,但您知道嗎?這筆大額支出其實是賺取信用卡獎賞的黃金 […]

每年保險費用只是選擇保險共中一項考慮因素,大家要仔細考慮保險的租金保障,現時保險公司主要以6個月的租金收入作為主流的保障範圍,當中美聯及怡和「買樓收租保」的租金選擇保障最高,租金保障高達30萬(或6個月租金,以較低者為準)。

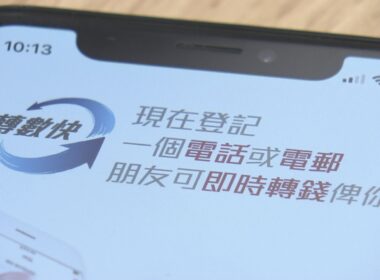

跨境支付通是由中國人民銀行與香港金融管理局攜手推出的一項金融服務,通過內地的網上支付跨行清算系統(I […]

油尖旺區 31校網擁有眾多優質學校和獨特優勢。本文將整理 31 校網小學排名、各小學的結龍 / 聯繫 / 直屬中學、選校策略,以及區內名牌屋苑,方便家長為升小一的子女鋪路。

開啟你的置富之路,成為銷售界的明星!✨ 🚀 美聯提供全面的培訓和支持,助你掌握市場趨勢、提升銷售技巧 […]

🚀開啟你的置富之路,成為銷售界的明星!✨🚀 🏡美聯提供全面的培訓和支持,助你掌握市場趨勢、提升銷售技 […]

香港正將人工智能發展為關鍵產業,並利用「一國兩制」的制度優勢和國際化特點,將香港打造成人工智能產業的國際交流協作匯聚地。主要發展包括:

由即日起至2025年12月31日,美聯會和/或筍盤APP會員可以享有美聯金融獨家家保險網上投保折扣優惠,保費折扣優惠高達5折。另外,網上投保家傭保險,同樣高達7折保費折扣優惠。保障包括:家居財物、貴重財物、個人金錢、公眾責任、人身意外。