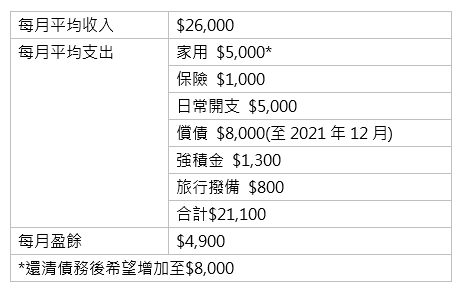

林先生早年因過度消費,欠下銀行一筆貸款,未來兩年每月要還款 $8,000元。自此理財方向很迷惘,既不敢大肆消費,也不敢作任何投資。但自從結識了女朋友後,林生決心改過自身,打算儲錢5年內近娶女友!

個案簡介

主角:林先生, 29歲

月入:$2.6萬元

理財目標: (1)5年內結婚,財政預算30萬元;

(2)父母快將退休,希望還債後能增加家用

林生的女友剛大學畢業,每月收入1.5萬元,盈餘$3,000元,流動資產2萬元現金。現時林生只有3萬元現金資產,基本上是淨負債狀態,萬幸的是他仍年輕,家庭負擔暫時不太大,自己也知道需走多幾年理財「冤枉路」,現在要急起直追。但無論怎樣,理財仍需要穩中求進。

林先生首要先累積6個月的生活費(約13萬元)作為安全網,才能實行投資增值計劃。以現時盈餘情况,需再儲蓄22個月才能達標,那時亦是差不多還清債務的時候,對林先生亦是一個新開始。這段路也不短,但債不可以不還,財政狀况仍未見穩健就貿貿然作投資增值,風險也不少呢!

當債項還清及增加了家用後,假設薪金不變,每月盈餘可增至$9,900元,若那時將$5,000元作月供策略,投資中度風險項目(平均年回報6%),3年後林先生總資產(非安全網部分)可達37萬元,料可處理結婚目標。

至於置業是否遙不可及,以目前情况來說,5年內比較難達成,建議林先生考慮以下幾點:

- 每年加薪時應加大儲蓄額,期望早點還清債項,就可以早點作投資增值;

- 可邀請女朋友一起規劃,如撥出盈餘中的$1,000元作結婚置業儲備,5年下來資金起碼有6萬元,而女朋友剛畢業,沒什麼積蓄,亦沒提及投資風險承受能力,建議暫時放在她本人的銀行活期再作打算,暫時也無必要開設聯名戶口;

- 畢竟置業資金往往要過百萬元首期及相關費用,兩人婚後需繼續努力儲蓄,但若兩口子要租屋住,定必拖慢儲蓄進度,要未來太太和父母一起住,對兩人甚至整個家庭都是一個重要的決定,林先生宜慎重考慮及與各人協商。

林先生投資的經驗不多,須嚴守以下規條,以投資作增值仍是可取的:(1)不作槓桿投資;(2)不以借貸作投資本金。投資須量力而為,考慮金額及風險承受能力,作好風險管理。

按此向理財顧問預約免費個人理財分析!

以上個案由美聯金融集團專業理財顧問提供。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。