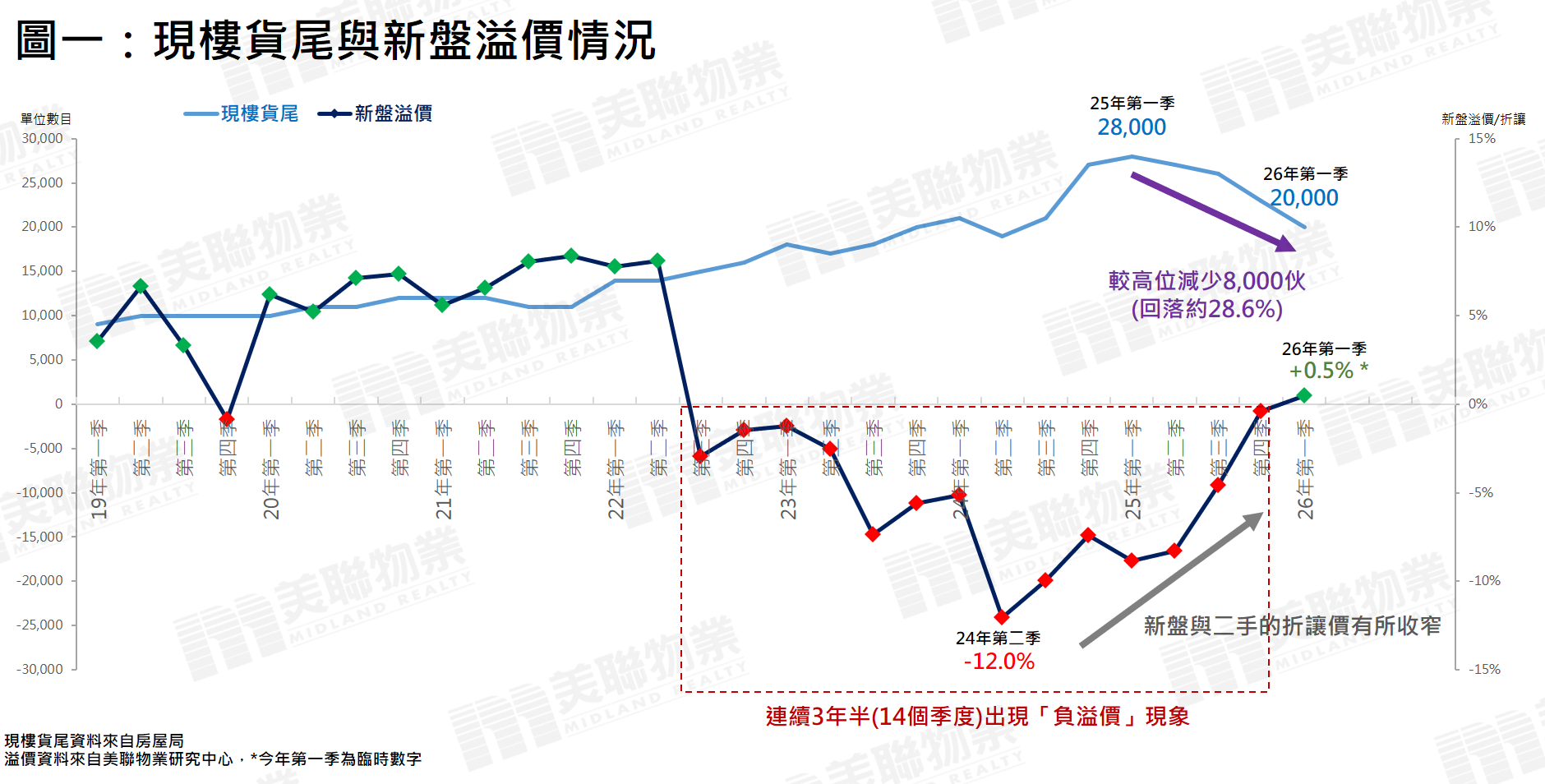

房屋局公布最新“私人住宅一手市场供应”资料,截至今年第一季,未来3至4年一手私宅供应回落至101,000个单位,按季减少3,000个,并较24年第一季纪录高位112,000个少约11,000个,反映供应已由高位回落。潜在供应按季回落,主要源于发展商积极去库存,在新盘销情炽热带动下,已落成未售出单位数目(现楼货尾)显著下挫至20,000个,按季减少3,000伙,创7个季度新低。事实上,据美联物业研究中心综合<<一手住宅物业销售资讯网>>资料及市场消息,今年首季一手私宅成交量录近6,300宗,按季升近3成,创9年半的季新高,足见市场吸纳能力强劲,加快现楼库存消化。

现楼货尾自去年第一季高见28,000伙后,已连跌4季至今年第一季20,000伙,累计大幅减少8,000伙(减约28.6%)。随着库存明显回落,新盘定价策略亦出现转变,新盘开价与二手物业的折让价持续收窄,而今年首季更录得约0.5%的轻微“溢价”,即相隔3年半(14个季度)后再次出现(见图一),反映发展商由过往“先量后价”逐步转向“量价并重”,对二手楼价亦带来支持作用。

料次季新盘旺势持续 现楼货尾有望续跌

踏入4月份,新盘销情持续畅旺,一手成交量稳企逾2,000宗水平。预期第二季旺势延续,一手成交量将维持高位。在发展商积极去库存的策略下,估计现楼货尾有望进一步下跌,继续舒缓楼市库存压力,支持整体楼市稳步复苏。

私宅施工量大增令建筑中未售出单位上升

值得留意的是,今年首季新盘销售理想,理应带动“建筑中未售出单位”同步下降,惟相关数字却上升至62,000伙,按季轻微增加1,000伙。这主要是由于同期私宅施工量大幅增加至4,100伙,按季急升约116%,创7个季度新高。不少已批出土地(熟地)项目转入施工阶段,令“建筑中未售出单位”即使在销售加快下仍录得增长。至于熟地供应方面,受施工量显著上升之下,则按季减少约1,000伙。

首季楼价升约4.57% 创近3年来最大季度升幅 带动负资产宗数按季大减逾46%

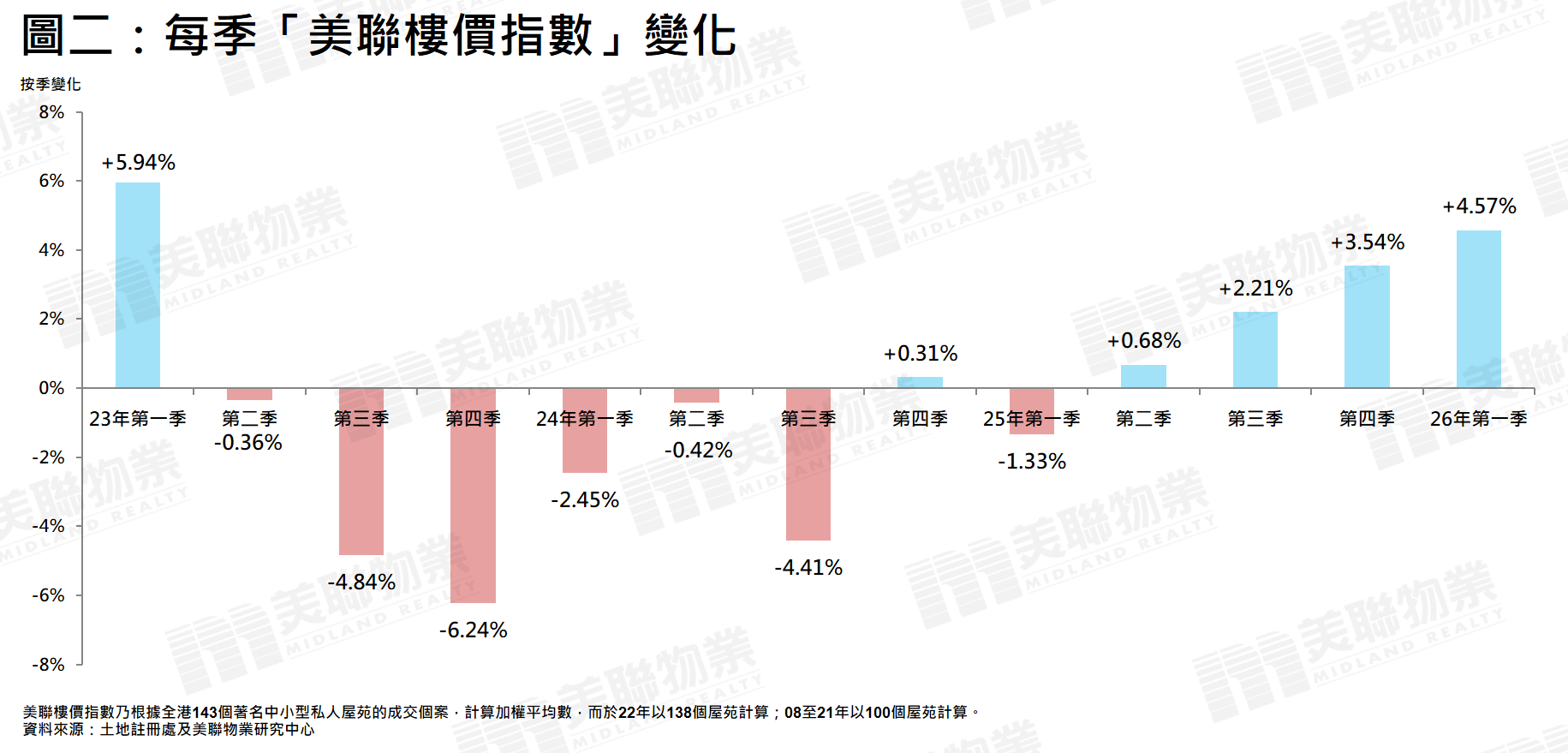

随着供应高位回落,加上经济改善、租金上升等多项因素支持,成为楼价持续攀升的动力,同时亦令困扰本港楼市的负资产个案进一步减少。金融管理局今日公布今年第一季末负资产宗数为11,424宗,较去年第四季末21,304宗大减约46.4%,比起去年第一季的40,741宗的近年高位更大跌约72%。第一季负资产显著下跌,主要与季内楼价明显上升有关。据“美联楼价指数”显示,今年第一季楼价按季升约4.57%,升幅持续扩大,而今年首季更创近3年来最大季度升幅(见图二)。相信楼价持续攀升下,次季负资产将跌破万宗水平。

延伸阅读:

入市备忘

按揭资讯

高成数按揭 | 林郑Plan 2.0 | 按揭专家

最新动态

更多美联经纪成交个案 | 楼市新闻 | 美联楼价指数 | 铁路盘行情

卖楼锦囊