美国联储局一如市场预期减息0.25厘,当局并宣布将于12月1日结束“缩表”,而本港有大型银行亦宣布减息0.125厘。即使本港失业率上升,而且住宅物业库存量依然高企,但是随着进一步减息及习特会谈,加上众多利好因素,如港股造好引发财富效应、租金持续向上激发“租转买”需求及长线投资者入市等,对本港楼市形成强劲的支持,故“全面看好”港楼,相信11月将继续价量齐升。新盘的交投尤其畅旺,料多个新盘将趁好消息部署登场,11月份一手成交量有望达2,000宗,届时将连续10个月单月成交突破千宗,创自2013年4月“一手住宅物业销售条例”生效后的最长纪录(见表一)。二手交投受市场气氛带动料向好,预期11月份二手住宅成交量有望升至4,500宗水平,将创19个月(逾1年半)新高。

全年一手成交量有望达2万宗的一手条例后新高 二手达4.6万宗的4年新高

减息连同其他利好楼市因素配合下,楼市走势可望继续看俏,预期全年一二手成交量同创新高,当中全年一手私宅成交量有望达至2万宗水平,将创自2013年“一手住宅物业销售条例”生效后的纪录新高;至于全年则估计二手住宅成交量有望升至4.6万宗,将创4年新高。

今年“价租齐升” 自2021年后再现

楼价方面,“美联楼价指数”最新报132.11点,连升7周,创自去年7月中后的15个月新高,而本年迄今楼价累计升幅进一步扩大至3.11%,扭转过去3年持续下跌趋势;租金方面,美联“租金走势图”9月份以实用面积计算的私人住宅平均呎租报约38.78元,连升8个月,续创历史新高,今年首9个月已累积上升约2.95%。楼价与租金双双上升的“价租齐升”局面,自2021年以来再度出现。

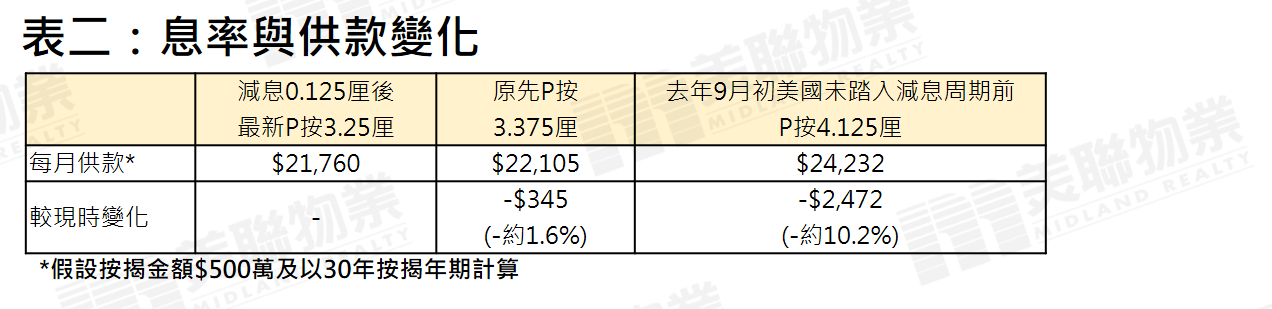

与去年9月初美国未踏入减息周期前相比 每月供款减少约1成

今次本港大型银行再减息0.125厘,供楼支出得以续减。以楼按贷款500万元为例,并以30年还款期计算,最新P按息率为3.25厘,每月供款约21,760元,较原先3.375厘的每月供款减少约345元(或约1.6%);若与去年9月初美国未踏入减息周期前P按4.125厘的每月供款相比,更累积减少约2,472元(或约10.2%)(见表二)。不单为业主供楼压力带来舒缓,在租金上升下势吸引“租转买”需求增;同时,定期存款会因减息而减低吸引力,或会令部份资金流入楼市,尤其租金回报较高的屋苑吸引长线投资者入市。

延伸阅读:

入市备忘

按揭资讯

高成数按揭 | 林郑Plan 2.0 | 按揭专家

最新动态

卖楼锦囊