现时楼市交投转旺,锁匙盘买少见少,买家心急入市下,连叫价较低的连租约单位也成为抢手货。但在买入连租约单位前,需要知道相对于自住单位,连租约物业在承造按揭时,在按揭成数及压力测试需要面对更大考验。如果希望借尽额外按揭尚有方法,今次一一为大家拆解。

连租约单位按揭成数较紧

准买家揾楼期间时,会发现不少物业以连租约出售,意思是指物业现正有人租用,但业主放售时连同租约转让予新买家,后者需要承担单位的租务权责。根据现时金管局要求,如果买家购买连租约的单位,会被视为投资者,其按揭成数比自住单位为低,1,000万以下的物业如果属于自用,在按揭保险帮助下可以承造高达8至9成按揭,在一般情况下仍可承造6成按揭。不过,如果属于非自用单位便要降低至5成。如果属于1,000万以上物业,不论自用或连租约物业,才均一律承造5成按揭。

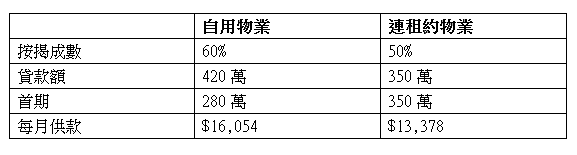

以一个700万物业为例,如果作自住用途承造6成按揭,贷款额能够做到420万,首期只需280万,每月供款为16,054元;但连租约物业按揭成数只能承造5成按揭,贷款额只有350万,首期需要增加70万至350万,每月供款则变为13,378元,所以买入连租约单位前要预备充足的首期。

自用物业与连租约物业的供款分别(以700万单位、按息2.25%、30年按揭年期计算):

压力测试更严格

除了按揭成数要降低,连租约单位在供款与入息比例及压力测试方面较为严格,自住物业则较为宽松。自用物业的供款与入息上限为50%,压力测试下的供款与入息比率上限为60%,而连租约单位供款与入息比率为40%,压力测试下的供款与入息比率上限为50%。

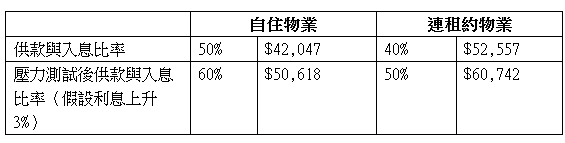

以1,100万物业为例,如果承造5成按揭、以按息2.25%及30年按揭年期计算,自住物业的供款与入息比率上限为月入42,047元,压力测试后的上限为50,618元。不过,如果连租约物业的供款与入息要求则高达52,557元,压力测试要达到60,742元。如果本身月入只有51,000元,只能通过自住物业的压力测试,连租约物业则未能过关,所以打算买入连租约单位前,要充份计算自己的负担能力。

自住与连租约物业压力测试分别(以1,100万物业、5成按揭、按息2.25%及30年按揭年期计算):

借尽一成有方法

如果买家希望借尽额外的1成按揭,业主可以解释希望租客退租后,单位将作为自住之用。不过,有关单位的租期要不足6个月及需要租客愿意签署不续租同意书,才能说服银行批出较宽松的按揭。如果租期超过6个月,业主可以先利用连租约物业身份先申请按揭,之后当租客迁出后再向银行申请加按1成,银行便会根据申请人实际状况,考虑批出额外的按揭。