许多业主以为供满按揭后,层楼就自动“归自己所有”。其实在法律层面上,还差最后一步关键程序——办理“赎楼契”。若忽略此步骤,物业在土地注册处仍会显示有抵押纪录,随时影响日后卖楼或转按!

美联物业为你整合赎楼全攻略,由赎楼契定义、流程步骤、律师费用到文件清单,助你轻松厘清业权,真正“无债一身轻”。

一、什么是“赎楼契”?为何供满楼一定要做?

赎楼契(在法律文件中称为“解除抵押契据”Deed of Release 或“解除按揭契据”Deed of Redemption),是一份由银行签署的法律文件,用以证明:

- 业主已全数清还按揭贷款。

- 银行同意解除该物业的抵押权。

不做赎楼契有什么后果?

即使你已还清贷款,若没有律师协助办理赎楼契并到**土地注册处(田土厅)**注册,物业纪录上仍会显示该银行拥有抵押权。这会导致:

- 卖楼受阻:买家律师会要求业权“干净”,否则交易无法进行。

- 无法加按/转按:其他银行看到旧有按揭未解除,不会批出新贷款。

二、3大情况需要办理赎楼

除了供满楼,以下情况同样涉及赎楼程序:

- 全数清还按揭 (Full Repayment):不论是供满年期或提早还款,都要主动启动赎楼程序。

- 出售物业 (Selling):卖楼时,通常会用买家的订金或楼价尾数来清还旧按揭,律师会同步处理赎楼契,确保交楼时业权良好。

- 转按 (Refinancing):将按揭转去另一间银行时,新银行会要求先赎回旧按揭,再重新设立新按揭契。

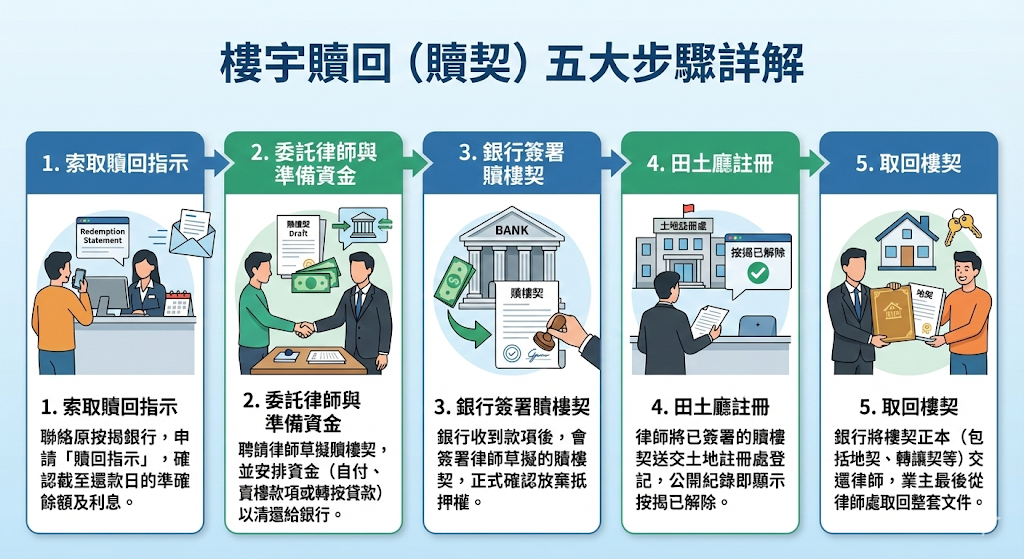

三、赎楼流程 5 步曲:从银行取回楼契

赎楼涉及银行、律师楼及政府部门,一般需时数星期至两个月不等,建议提早预备。

| 步骤 | 详情 |

|---|---|

| 1. 索取赎回指示 | 联络原按揭银行,申请“赎回指示”(Redemption Statement),确认截至还款日的准确余额及利息。 |

| 2. 委托律师 | 聘请律师草拟赎楼契,并安排资金(自付、卖楼款项或转按贷款)以清还给银行。 |

| 3. 银行签署 | 银行收到款项后,会签署律师草拟的赎楼契,正式确认放弃抵押权。 |

| 4. 田土厅注册 | 律师将已签署的赎楼契送交土地注册处登记,公开纪录即显示按揭已解除。 |

| 5. 取回楼契 | 银行将楼契正本(包括地契、转让契等)交还律师,业主最后从律师处取回整套文件。 |

四、赎楼费用预算:律师费与登记费

办理赎楼并非免费,主要涉及以下开支,建议预留 HK$5,000 至 HK$15,000 左右:

- 赎楼律师费:

- 视乎律师行收费标准及案件复杂度。

- 若是单纯赎楼,费用较低;若连同卖楼或转按一并处理,律师费通常会打包计算。

- 土地注册处登记费:

- 这是政府收取的固定规费,现时解除按揭的注册费约为 HK$450(需以政府最新公布为准)。

- 银行行政费及杂费:

- 部分银行会收取发出赎楼文件的手续费,另加律师行的影印费、查册费等实报实销开支。

五、业主必备文件清单

为加快流程,业主应提前准备:

- 身份证明文件:所有注册业主的香港身份证或护照副本。

- 公司文件(如适用):若以公司名义持有,需备妥公司注册证书 (CI)、商业登记证 (BR) 及授权书。

- 买卖合约(如适用):若正在卖楼,需提供临时或正式买卖合约。

注:楼契正本及按揭契正本通常由银行保管,待赎楼完成后才会交还给您。

六、美联小贴士:赎楼风险与注意事项

在处理赎楼时,有几个“伏位”需要特别留神:

1. 留意“罚息期”

若您是提早还款或转按,务必翻查原按揭合约。若尚在“罚息期”内,银行可能会收取贷款额一定百分比作为罚款,随时得不偿失。

2. 楼契正本保管极重要

完成赎楼后,您会收到厚厚一叠楼契正本。千万不要随处乱放!

- 风险:若遗失楼契,物业会变成“缺契楼”或“无契楼”,日后卖楼极难,银行亦未必愿意承造按揭,楼价随时大打折扣。

- 建议:建议租用银行保险箱存放,虽然每年需付年费,但能保障数百万甚至过千万的资产安全,绝对值得。

3. 完成后记得“查册”

程序完成后,建议透过美联物业代理或自行进行土地查册,确认纪录上的按揭项目已显示为“已解除”(Released/Discharged),确保万无一失。

想了解更多置业、转按或放盘资讯? 立即联络 美联物业分行,我们专业的代理团队随时为您提供最贴市的分析与协助!

免责声明:本页内容仅供参考,并不构成任何法律或财务建议。实际赎楼程序及费用可能因个别情况及银行政策而异,建议咨询专业律师意见。

免责声明: 本文内容仅供读者参考。本公司已尽力确保资讯的准确性,但并不对文中所涉资料的完整性、即时性或准确性作出任何明示或暗示的保证。物业状况因个案而异,读者因信赖或使用本文资讯而引致的任何损失,本公司概不负责。