收到房屋署发出的“入息及资产申报表”,很多住户的心都会离一离。如果发现自己入息增加了,是否一定要搬走?其实公屋富户政策设有缓冲机制,若你只是入息稍为超标,而资产未爆表,通常只需缴付额外租金。

这篇文章将深入浅出,教你计算自己属于哪一个租金级别,以及需要缴付多少“惩罚性租金”。

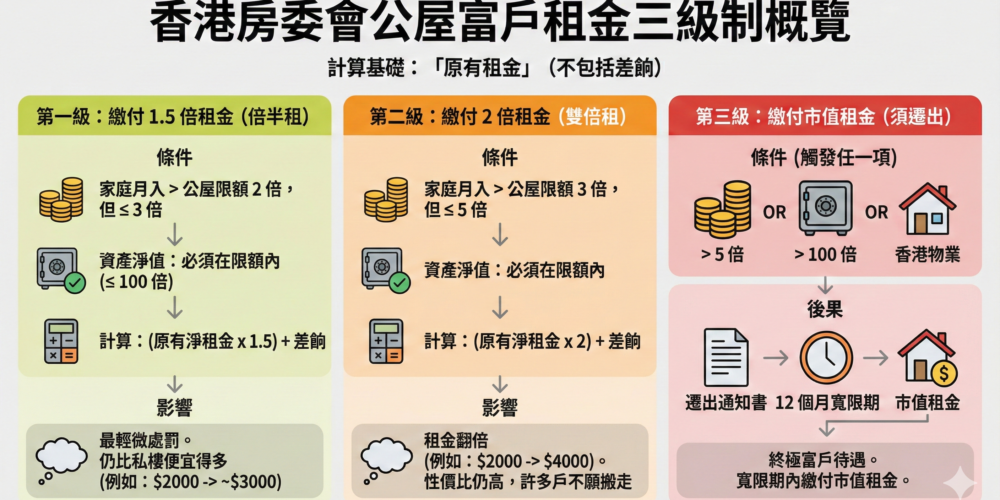

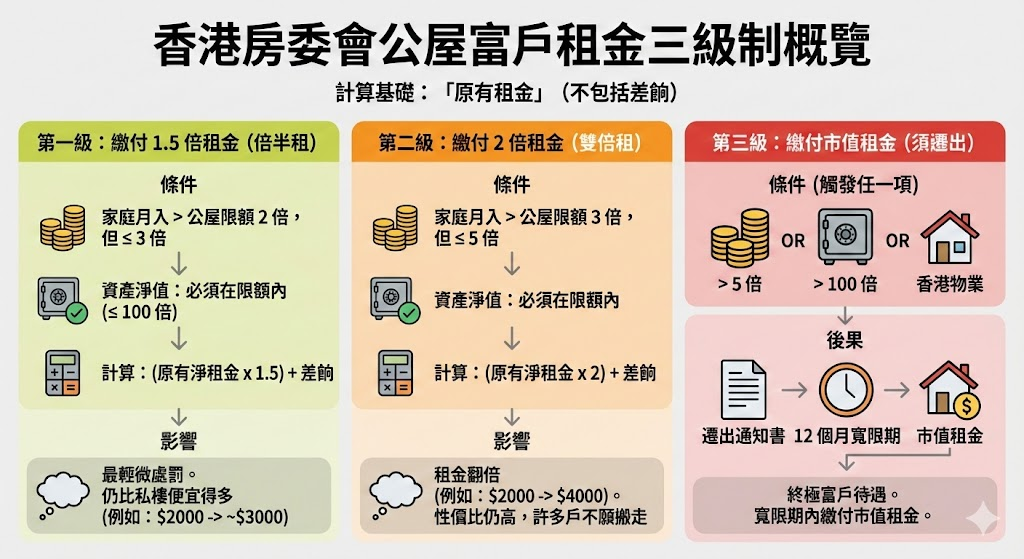

富户租金的三级制

房委会根据家庭入息的超标程度,将富户租金分为三个等级。计算基础是你的“原有租金”(不包括差饷)。

第一级:缴付 1.5 倍租金(倍半租)

这是最轻微的处罚。

- 条件:家庭每月总入息超过公屋入息限额的 2 倍,但不高于 3 倍。

- 资产要求:家庭资产净值必须在限额内(即不超过 100 倍)。

- 计算方法:(原有净租金 x 1.5)+ 差饷。

- 影响:对于原本租金 $2,000 的单位,倍半租约为 $3,000 多,对大多数家庭来说仍比私楼便宜得多。

第二级:缴付 2 倍租金(双倍租)

- 条件:家庭每月总入息超过公屋入息限额的 3 倍,但不高于 5 倍。

- 资产要求:家庭资产净值必须在限额内。

- 计算方法:(原有净租金 x 2)+ 差饷。

- 影响:租金翻倍,例如由 $2,000 变 $4,000。虽然加幅不少,但相比同区㓥房或私楼,性价比依然极高。这也是为什么很多“双倍租户”依然不愿搬走的原因。

第三级:缴付市值租金(须迁出)

这是“终极富户”的待遇。

- 条件:

- 家庭入息超过 5 倍;或

- 家庭资产超过 100 倍;或

- 在香港拥有住宅物业。

- 后果:房委会会发出《迁出通知书》,通常给予 12 个月的宽限期。在宽限期内,住户需缴付相等于该单位在私人市场的市值租金。

计算案例:陈先生一家四口

假设 4 人家庭公屋入息限额为 $30,950,原有公屋租金为 $2,500(含差饷 $100,即净租金 $2,400)。

- 情况 A:全家月入 $50,000

- $50,000 除以 $30,950 = 约 1.6 倍。

- 结果:未超过 2 倍,维持缴付 原有租金 ($2,500)。

- 情况 B:全家月入 $70,000

- $70,000 除以 $30,950 = 约 2.26 倍(介乎 2 至 3 倍之间)。

- 结果:需缴付 1.5 倍租金。

- 新租金 = ($2,400 x 1.5) + $100 = $3,700。

- 情况 C:全家月入 $100,000

- $100,000 除以 $30,950 = 约 3.23 倍(超过 3 倍)。

- 结果:需缴付 2 倍租金。

- 新租金 = ($2,400 x 2) + $100 = $4,900。

特殊情况与暂住申请

如果我被要求迁出,但有特殊困难怎么办?

若住户因入息或资产超标收到迁出通知书,但在找寻新居所时遇到困难(例如未能通过压力测试购买私楼),可向房署申请“暂准居住”。

- 暂准居住证:有效期最长 12 个月。

- 租金:期间需缴付双倍租金或市值租金(以较高者为准)。

- 注意:这只是权宜之计,限期过后必须迁出,否则房署会采取执法行动收回单位。

给住户的建议

- 定期检视入息:每年 4 月房委会调整限额时,自己按一按计算机。

- 善用扣除额:强积金供款(5%)在计算入息时可获扣除,这对边缘个案非常重要。

- 长远规划:如果长期处于“双倍租”状态,代表家庭经济能力不错,或许是时候考虑透过“绿表”申请居屋,将租金转化为供楼投资,既解决富户问题,又拥有自己的资产。

免责声明: 本文内容仅供读者参考。本公司已尽力确保资讯的准确性,但并不对文中所涉资料的完整性、即时性或准确性作出任何明示或暗示的保证。物业状况因个案而异,读者因信赖或使用本文资讯而引致的任何损失,本公司概不负责。