对于许多香港基层家庭来说,获派公屋是生活安稳的开始。然而,随着家庭成员工作年资增长、收入增加,不少住户开始担忧自己会否误触“富户政策”而被要求迁出。究竟多少资产才算公屋富户?什么情况下可以获得豁免?这篇文章将为你提供最详尽的指南。

什么是“维护公屋资源的合理分配政策”(俗称富户政策)?

“富户政策”的正式名称相当冗长,其核心目的是确保公共房屋资源能分配给最需要的市民。房委会认为,当公屋住户的经济能力已改善至一定水平,便应腾出公屋单位,让轮候册上的基层家庭入住。

在旧制下,住户需“同时”满足入息及资产超标才会被赶走。但在 2017 年修订后,政策改为更严厉的“双轨制”,并在 2023 年进一步加强申报机制。

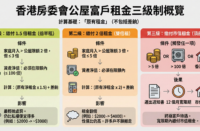

核心标准:富户“双轨制”界线

根据现行政策,公屋住户若在公屋居住满 10 年,或透过“批出新租约政策”获批新租约的住户,均须每两年进行一次申报。若触犯以下 其中一项,即被界定为超级富户,须迁离公屋:

1. 入息超标(5 倍封顶)

如果家庭的每月总入息超过公屋入息限额的 5 倍,即属违规。

- 例子:假设 4 人家庭的公屋入息限额为 $30,950(此为假设数字,每年调整),5 倍即为 $154,750。若全家月入超过此数,便需交还公屋。

2. 资产超标(100 倍封顶)

如果家庭的总资产净值超过公屋入息限额的 100 倍,同样须迁出。

- 例子:同样以 4 人家庭为例,入息限额 $30,950 的 100 倍即为 $3,095,000。这意味着,如果你家里所有人的存款、股票、基金加起来超过 309.5 万,公屋资格便岌岌可危。

3. 拥有香港住宅物业(零容忍)

这是最严格的一条红线。家庭成员在香港拥有任何住宅物业(包括已签署临时买卖合约、继承遗产部分业权),不论价值多少,均须在一个月内申报,并迁离公屋。

资产计算大搜查:什么计?什么不计?

很多住户最头痛的是“资产”的定义。房署的审查非常仔细,切勿心存侥幸。

✅ 必须申报的资产(计入总额):

- 存款:所有银行储蓄、定期存款(港币及外币)。

- 投资产品:股票、债券、基金、黄金(纸黄金或实物)。

- 现金:家中存放的大额现金。

- 土地与房产:非住宅物业(如工厦、车位、商舖)、土地。

- 车辆:私家车、电自行车及商业车辆(按折旧后的市值计算)。

- 商业资产:若持有公司股份或经营生意,需计算其资产净值。

- 的士/小巴牌照:这类牌照价值不菲,往往是导致超标的主因。

- 具有储蓄成份的保险:这是最常被忽略的!如有红利、现金价值(Cash Value)的保险计划,其退保发还金额(Surrender Value)需计入资产。

❌ 获豁免的资产(不计入总额):

- 退休金:强积金(MPF)及职业退休计划的累算权益(除非已提取)。

- 补偿金:因工伤、交通意外等获得的保险赔偿金或特惠金。

- 部分危疾/医疗保险:纯消费型、没有储蓄成份的保险。

富户政策的豁免群组

并非所有人都受此限。若所有户籍内的家庭成员均符合以下任何一种情况,可获豁免接受“富户政策”审查:

- 年满 60 岁或以上。

- 领取综合社会保障援助金(综援)。

- 领取伤残津贴。

- 合资格申领政府发放的严重残疾津贴。

策略提示:若家中有年轻子女导致资产超标,而户主已满 60 岁,部分家庭会考虑将子女“除名”,以利用长者豁免权保留公屋。但这意味着子女必须迁出,日后亦难以加回户籍,决策前需三思。

常见问题 FAQ

Q:我在内地或海外有楼,算不算“拥有物业”?

A:目前的政策重点打击“香港住宅物业”。境外物业通常不视为违反“不得拥有物业”条款,但必须将该境外物业的价值计入“家庭总资产”中。若内地楼价升值导致总资产超标 100 倍,一样要搬走。

Q:中了六合彩头奖怎么办?

A:恭喜你!但现金奖金会即时计入资产。若奖金导致资产超标,你需要在下一次申报周期(或主动申报)时如实填写。

Q:被发现虚报有什么后果?

A:后果非常严重。除即时终止租约外,根据《房屋条例》,虚报资料乃刑事罪行,最高可被判罚款 $50,000 及监禁 6 个月。房署近年加强了与土地注册处及银行的资料核对,切勿以身试法。