在近期本港银行收紧按揭优惠、现金回赠普遍归零的“高息寒冬”下,资助房屋市场却迎来了逆市暖流!市场最新消息指,有大型银行针对居屋按揭市场推出极具攻击性的优惠,为一众居屋准买家及业主打下一支强心针。

美联物业为您剖析是次优惠详情,助您在置业路上精明悭钱。

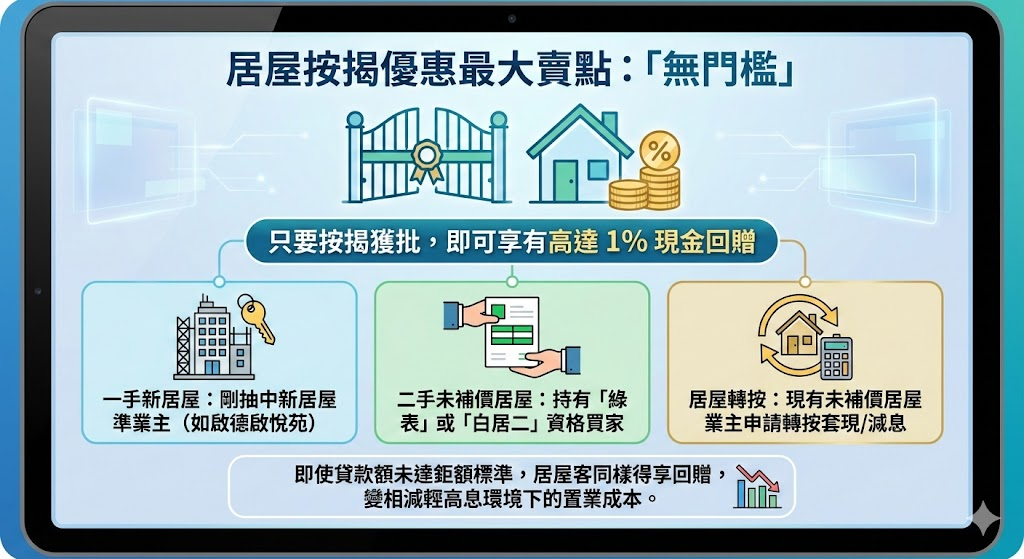

居屋按揭新突破:全线回赠高达 1%

是次居屋按揭优惠的最大卖点在于“无门槛”。过往银行审批按揭往往设有贷款额下限(例如 500 万以上才享有较高回赠)或特定的客户层级要求。但今次优惠涵盖范围极广,不论您是以下哪一类申请人,只要按揭获批,即可享有高达 1% 的现金回赠:

- 一手新居屋:刚抽中新居屋(如启德启悦苑等)的准业主

- 二手未补价居屋:持有“绿表”或“白居二”资格的市场买家

- 居屋转按:现有未补价居屋业主申请转按套现或减息

这意味着,即使贷款额未必达到数百万的钜额标准,居屋客同样能享受这项现金回赠福利,在现时高息环境下,变相减轻了置业成本。

经络按揭独家优惠:个别屋苑回赠冲上 2.1%

如果您想在居屋按揭上赚取更尽优惠,透过专业转介是明智之举。根据市场资讯,若透过经络按揭转介 (mReferral) 申请,针对个别指定屋苑,其现金回赠更可“加码”至超高的 2.1%!

居屋按揭回赠比较表

| 按揭类型 | 银行一般申请 | 经络按揭转介独家 | 适用对象 |

|---|---|---|---|

| 居屋按揭回赠 | 高达 1% | 高达 2.1% (指定屋苑) | 一手新居屋、二手未补价居屋、转按 |

| 申请门槛 | 无门槛 | 无门槛 | 所有合资格居屋申请人 |

(注:以上优惠以银行最终批核为准,详情请向经络按揭查询)

回赠实例计算:悭几多?

假设您购入一个二手居屋单位,承造 $400万 按揭贷款:

- 一般回赠 (1%):可获 $40,000 现金。

- 经络优惠 (2.1%):可获高达 $84,000 现金。

两者相差超过 4 万元,足以补贴大部分律师费及杂费,绝对是小数怕长计!

专家分析:为何银行逆市独宠“居屋”?

为何在私楼按揭收紧的同时,银行却大力抢攻居屋按揭?主要原因有二:

- 政府担保低风险:未补价居屋由房委会提供政府担保(最高达 30 年或 50 年),银行承受的坏帐风险极低,因此更愿意批出高成数按揭及提供回赠。

- 刚性需求强:居屋市场以用家为主,供款纪录通常较为稳定,是银行眼中的优质资产。

申请居屋按揭注意事项

虽然优惠吸引,但在申请前仍需留意以下几点,以确保顺利获批:

- 担保期 (Guarantee Period):留意屋苑楼龄。若是高楼龄的二手居屋,虽有“925”按揭保证(9成按揭、25年还款期),但若过了担保期,银行批核准则可能会收紧,甚至需要通过压力测试。

- 转按限制:若是未补价居屋转按,通常只能转按余下的贷款额,若需“加按”套现,必须获得房署批准(通常需证明有急切财务需要,如医药费、殓葬费等)。

居屋按揭常见问题 (FAQ)

这次的 1% 现金回赠是否有最低贷款额要求?

没有。这是今次优惠的一大亮点,无论是一手新居屋还是二手未补价居屋,只要按揭申请获银行成功批核,即符合“无门槛”回赠资格。

如何才能获得最高的 2.1% 现金回赠?

2.1% 的超高回赠通常适用于指定屋苑(通常是质素较高或较新的屋苑),且必须透过经络按揭转介(mReferral)递交申请才能享有此独家优惠。

未补价居屋可以随意“加按”套现吗?

不可以。未补价居屋若要加按套现,必须先获得房署批准,通常只限于有急切财务需要(如筹措医药费、殓葬费等)。一般转按通常只能转走尚余贷款额(平手转按)以赚取回赠或减息。

如果居屋楼龄太旧,还能做 9 成按揭吗?

这取决于剩余的政府担保期。若楼龄较高(例如超过 19-20 年),银行批出的按揭年期可能少于 25 年,或者成数少于 9 成。建议购买高楼龄居屋前,先向专业按揭顾问查询该屋苑的具体批核准则。

把握居屋按揭黄金期

对于正计划入市的绿表客或白居二买家,以至有意透过转按悭息的现有业主,今次是难得的黄金机会。由于银行按揭政策瞬息万变,建议有需要的业主尽早查询及申请,锁定这份逆市下的居屋按揭厚礼。

立即联络美联物业或经络按揭转介,了解您的屋苑是否符合最高回赠资格,为您的置业之路精明悭钱!