现时不少发展商推售一手楼时,会提供短期的即供付款优惠,但只有已落成的住宅物业(简称现楼)才能申请新按揭保险,所以近期有不少置业人士会选用建筑期付款,申请新按揭保险以低首期上车。不过,位于白石角的一手楼朗涛ONTOLO,早前提供特别的付款计划并配合关键日期,现时的买家有机会能赚尽发展商优惠及用新按保上车。

付款计划助上车

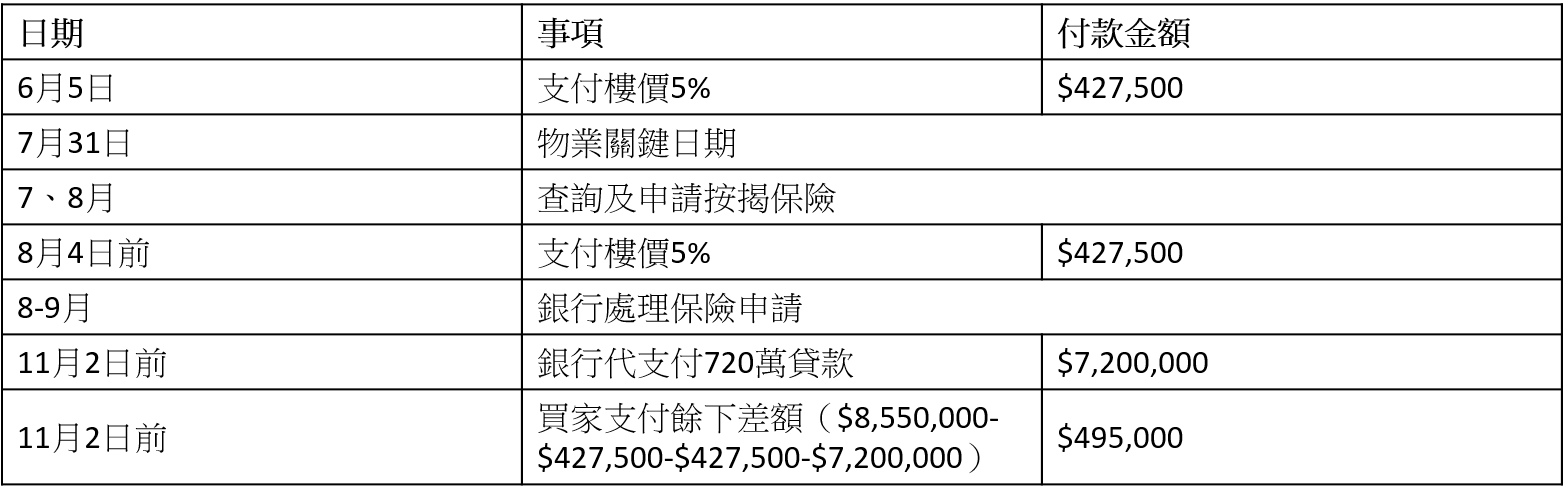

根据现时新按揭保险,如果物业属于现楼,申请人属于首置及固定受薪人士,楼价800万以下,可以申请高达九成按揭,楼价800至900万可以申请八至九成按揭,最高贷款为720万。朗涛ONTOLO提供多个付款计划,其中150天现金付款计划,为买家提供5%折扣,假设买家买入该盘一个折实900万的单位,在6月5日签署临时买卖合约,使用150天现金付款计划,折扣后楼价为8,550,000元($9,000,000 x 95%)。

买家在签临约当日先支付5%订金,金额为427,500元($8,550,000 x 5%),再于60日内(2020年8月4日前)支付额外427,500元($8,550,000 x 5%)。其后买方在签临约日起150日内(11月2日前)或发展商有能力转让物业,并向买方发出通知的14日内(以较早者为准),支付余下90%的金额,金额为7,695,000元($8,550,000 x 90%)。

由于该楼盘的关键日期在2020年7月31日,现时买家理论上已经可以用现楼形式申请按揭,故原则上符合新按揭保险的资格,根据例子中的楼价,可以申请高达贷款金额720万的按揭贷款:

付款及按揭申请程序(假设净楼价为900万,使用150天现金付款计划,折实后楼价为8,550,000元):

*以上例子只供参考

*以上例子只供参考

灵活付款安排增弹性

另外,发展商提供灵活付款安排,即使买方要在成交通知的日期后的14日内付清成交金额余款,买方仍可以在毋须支付逾期罚息下,选择在成交日或之前付清余额;或者情况相反,买方也可以选择较迟的日期付款而不用支付额外成本,为买家付款提供更多弹性。

每个一手楼设有不同的付款方法,可直接联络相关发展商了解(准买家如欲了解发展项目的详情,请参阅售楼说明书。卖方亦建议准买家到有关发展地盘作实地考察,以对该发展地盘、其周边地区环境及附近的公共设施有较佳了解。本广告/宣传资料所有内容并不构成亦不得诠释成作出任何不论明示或隐含之合约条款、要约、陈述、承诺或保证。)