上车新手:“以前买600万以上物业,新盘才可做到高成数,现在二手楼都可以免压测做到八至九成按揭…变相二手都有‘呼吸Plan’﹗”

阿搜:“巿场选择多了,首期争少少的买家,新楼拣唔啱,可以回流二手市场揾楼。”

上车新手:“到底买新盘定系二手楼好?”

新按保计划提高二手楼优惠

以往只要物业超过600万元,便不能申请按保,以承造6成以上按揭。不过,近年新楼发展商都会为买家承造6成以上按揭,因应楼盘情况,可能提供7成至9成按揭,同时申请难度较低,可豁免压测,甚至被形容为“呼吸Plan”,只要申请人有呼吸都可以获批,由于所需首期较少,令不少购买力都流向新楼。不过,有关利率较市场为高,利率可高达5至6厘。

二手楼高成数利率较低

近期政府推出新按揭计划,600万至1,000万楼可透过按保做高成数按揭,提高了二手楼的优势。新按保下,借款可以达楼价8至9成,与一手楼高成数按揭相近,按揭利率为市场利率,现时一般大银行的按揭利率为2.625%,较发展商的贷款利率为低。不过,买家在申请按保时,需缴要交保费,视乎贷款年期,浮息按揭下,保费介乎额外加借的贷款额之1.32%至5%。

以700万物业为例,借款9成,选择浮息按揭,还款期为30年,如选择一次付清保险费,保费为700万的3成,即210万元之5%,即10.5万元。不过,申请人可向银行加借保费,之后每月还款。

新按保只限现楼按揭

不过,买楼人士要留意,如果买新楼楼花时,使用即供并不能用新按保计划,因为新保计划只限现楼按揭。而根据按证发言人指,“一般而言,楼盘于发出入伙纸及满意纸后,买家申请按揭时所签的是现楼按揭契,便合乎已落成物业的定义”,意味一手楼按揭若是行建筑期付款,有机会适用于新按保。

不过,发展商一般会为即供付款的业主提供楼价折扣优惠,楼价较建筑期付款为低。买家若想用较多折扣的即供付款,由于楼宇仍未落成,便不能用按保申请高成数按揭。

二手楼选择多元化

另外,二手楼的数量远多于一手楼,尤其是在港岛,而新楼最多供应会是新界西。地区选择上,二手楼多于一手楼,另外,二手买家可因应置业预算及巿场气氛,透过专业物业代理,与业主进行议价,有机会捞得“低巿价”笋盘。因此放宽按保,可以令到想在市区置业的买家,以较低首期在市区买入二手物业。

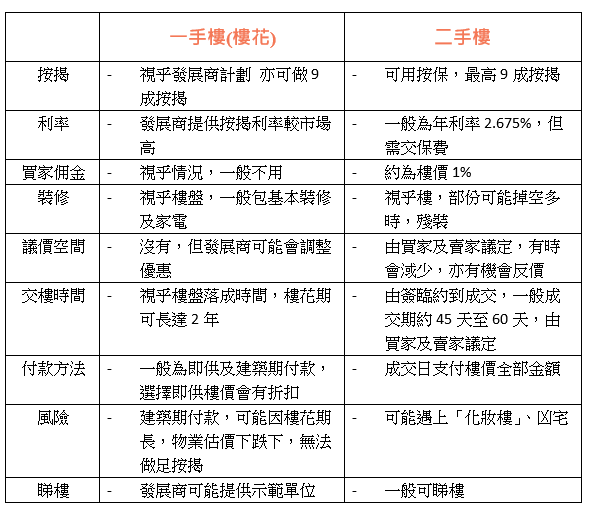

其他考虑因素

新盘与二手楼有众多不同特征,以下是有关一手楼花与二手楼不同因素的比较表。其实新盘与二楼各具优势,有时候发展商开价较保守时,与同区二手楼呎价相约,便会吸引较多人去买新盘。