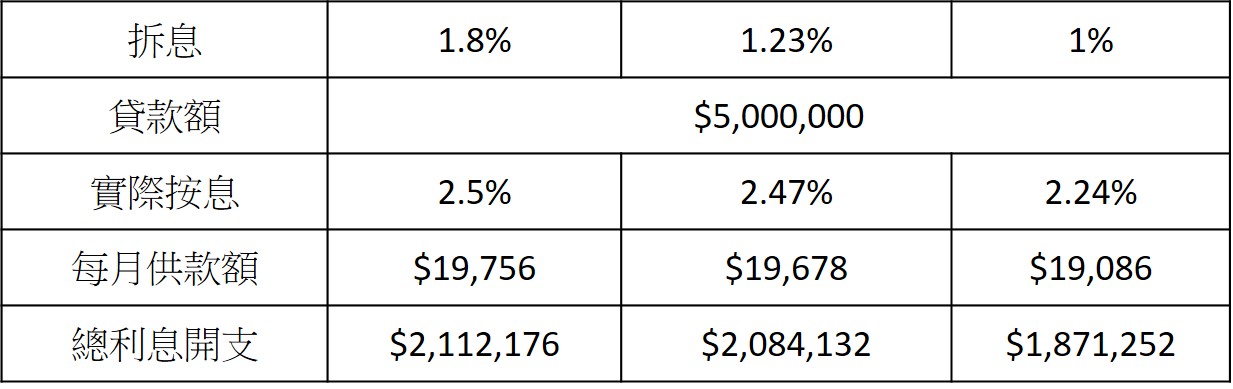

过去在拆息高企年代,H按供楼人士要使用封顶息率供楼,今日1个月港元拆息为1.23%,近日一般银行的按揭计划为H+1.24%,封顶息率为2.5%计算,实际按息为2.47%,已经毋须使用封顶息率供楼。假设贷款额为500万,供款年期30年,如果使用封顶息率供款,每月供款额为19,756元,但如以今日拆息计算,每月供款额跌至19,678元,每月节省78元。总利息开支方面,原本为2,112,176元,但以现时拆息计算下跌至2,084,132元,减少28,044元。

虽然看似减幅并不显眼,但随着拆息下跌趋势继续,H按供楼人士会愈来愈受惠,假设1个月拆息跌至1%,实际按息便跌至2.24%,每月供款额跌至19,086元,比封顶息率供款节省670元,“少数怕长计”下,总利息开支跌至1,871,252元,比封顶息率足足节省240,924元。

拆息下跌H按供款比较(贷款额为500万,供款年期30年):

*假设全期利息不变

*假设全期利息不变

打算置业人士如要计算每月利息开支,可留意银行公会公布的港元拆息的变化,并使用按揭计算机作初步预算,同时考虑自身的财务能力部署周详的计划。