投委会早前发表报告显示,年轻一代因过度消费而面对债务问题,在职的年轻人信用卡还款时只清还最低还款额(min pay)情况普遍,其中27%表示过去1年至少以此方式还款一次。每月还min pay利息昂贵,就算没有新的签帐,利息累积下也会导致财务问题恶化。要处理问题,结余转户贷款是其中一个可行方法。

结余转户用途有规限

信用卡逾期费用的实际年利率(APR)高达40%,而结余转户贷款是指财务机构批出一个利息相对较低的贷款计划,让借款人透过贷款去清还另一笔高息贷款,其实际年利率只需5%至19%,还款期介乎6至72个月,贷款额可达月入18至21倍。由于结余转户贷款的目的是用作还款,所以申请时必须出示还款证明。与一般私人贷款直接银行过户不同,财务机构会直接把贷款存入客户指的信用卡户口,或直接存入申请人的指定的还款户口,以达至清还原有高息卡数或贷款的效果。

悭息大法大解构

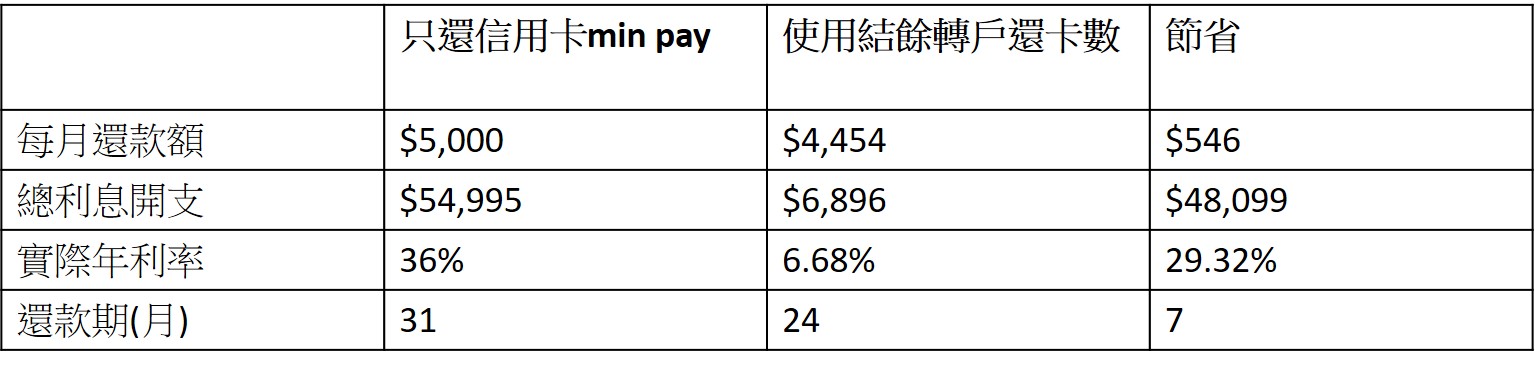

假设现时欠卡数100,000元,每月只能还款5,000元,信用卡实际年利率为36%,还款期要长达31个月才能清还款项,总利息开支高达54,995元。但如果使用24个月还款、实际年利率为6.68%的结余转户贷款计算,总利息开支只需6,896元,每月还款额为4,454元:

申请人可根据实际还款能力而调节还款期,如果选择结余转户36个月还款期,每月还款额降低至$3,068,总利息开支为10,448元,比24个月的总利息开支为高,但利息开支仍比每月还min pay为低。

要选择最适合自己的结余转户贷款,首先要留意贷款金额及还款时间是否适合,其次比较已包含月平息及财务机构行政费的实际年利率,如果结余转户贷款借贷成本相若,最后可比较哪个财务机构的现金回赠、迎新奖赏、超市现金券等额外优惠最“抵”,才直接向心仪的机构申请。

结余转户贷款有助解决利息高昂贷款带来的负担,然而作为精明的理财人士,应该避免出现min pay情况,从控制消费及财务管理着手,防止跌入债务困局。