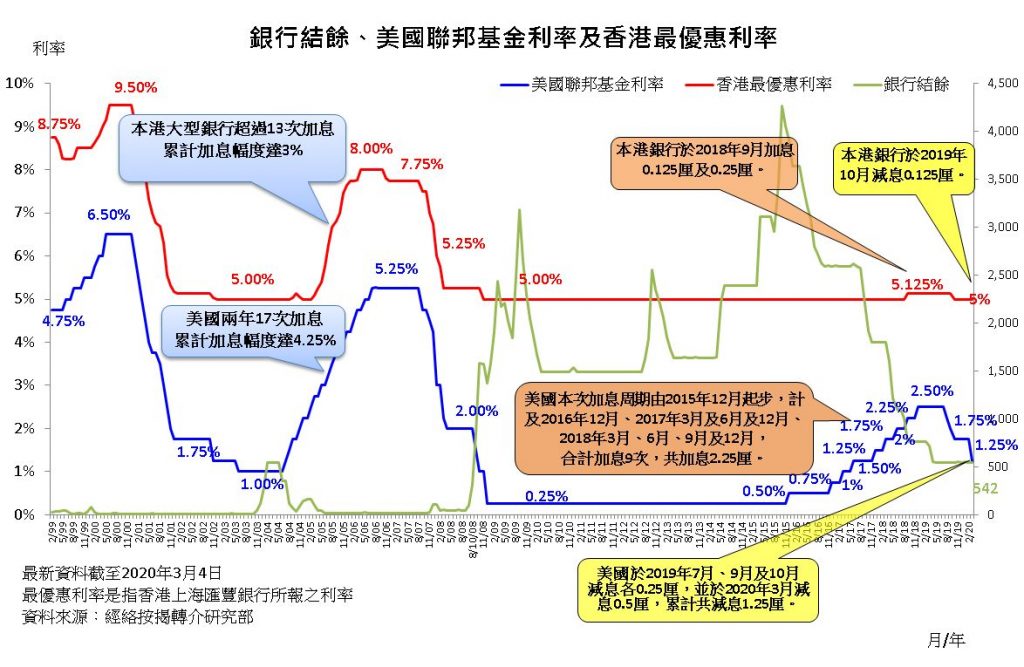

美国昨晚联储局突然在两次议息会议之间减息0.5%,基准利率降至1% – 1.25%。今天,香港龙头汇丰银行宣布暂时不会降低最优惠利率 (Prime Rate),话虽如此,息率市场的走势依然会影响正在供楼或准备新造按揭的人士!

1.H Plan人士有望不用“封顶利率”供楼

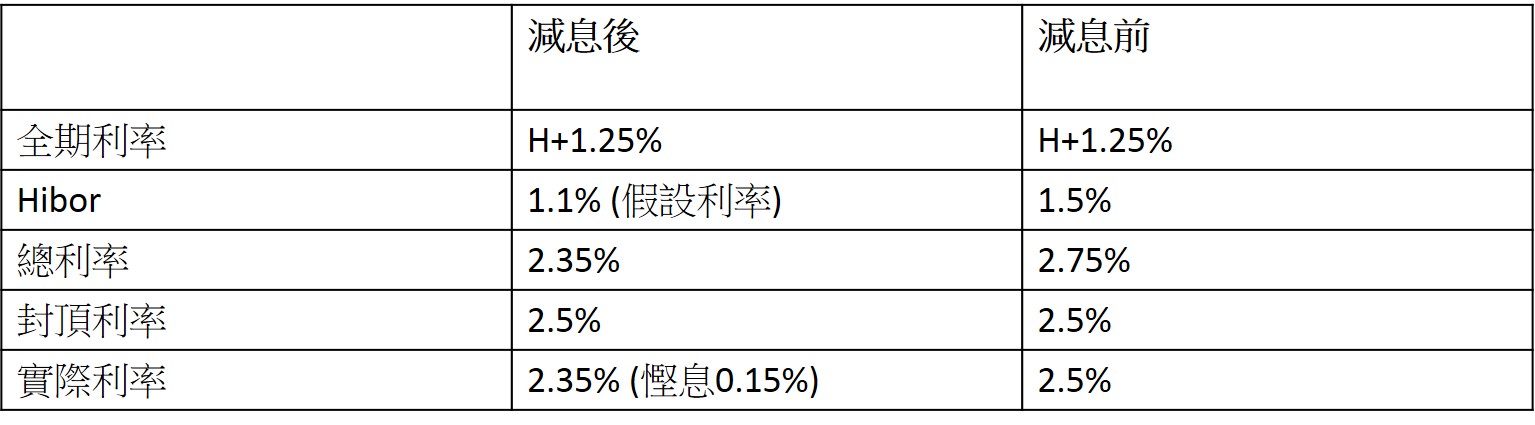

虽然最优惠利率不变,但香港银行同业拆息(Hibor)受市场货币供求影响,当市场利率降低时,Hibor很有机会跟随下跌。最近一年多,如果采用H按计划的人士,每个月都应该使用“封顶利率”供楼。因为Hibor大部份时间都处于1.5%或以上,如果当初签按揭计划合约时的条款是全期H+1.25%,总利率已经是2.75%或以上,比封顶利率(约2.25% – 2.5%)还要高。

昨日加息前,1个月银行同业拆息是1.55%,今天已经跌至1.4%,几年前使用低息H按计划的人已经开始受惠。如果Hibor未来进一步跌至1.25%或以下,大部份H按计划的业主都会使用低于“封顶利率”的利率来供楼,每月供款将会减少。例如Hibor跌至1.1%时,如果当初的条款同样是全期H+1.25%,总利率已经是2.35%,低于封顶利率 (细P-2.5%=2.5%),这样就可以少供0.15%利息了。

2.新造按揭或转按业主应该选H按计划

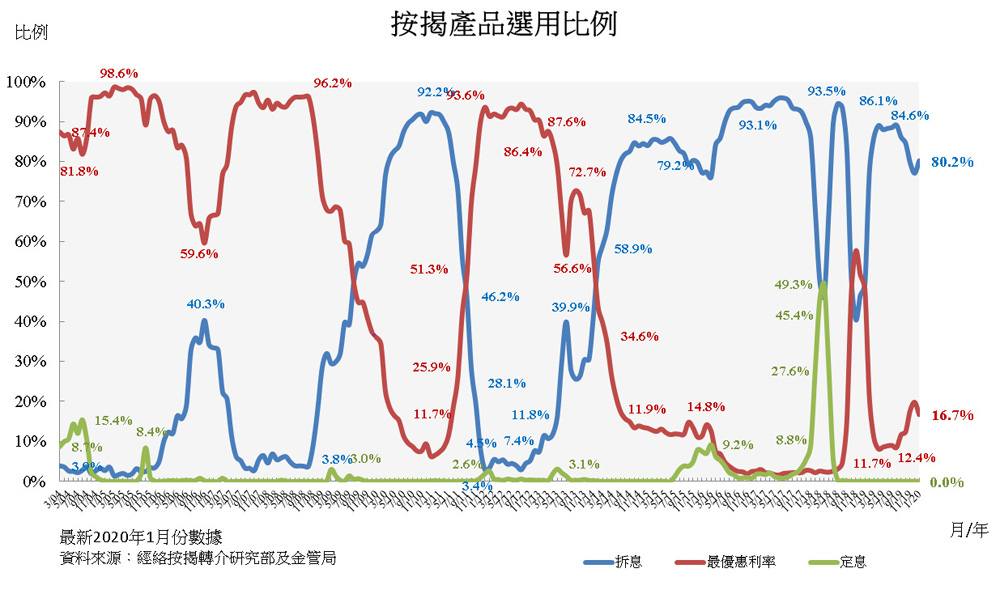

随着Hibor有望进一步回落,加上市场预计美国在今年余下时间会再减0.5%,甚至重新展开新一轮量化宽松政策,客户转按或新造按揭时应该选用H按计划,以降低利息支出。市场上近月选用Hibor按揭的客户比例有所减少,由高位的93.5%下降至大约80.2%,展望未来数月使用H按计划的人将会回升。

3.Prime Rate难再降低

美国从2015年尾开始加息9次,但期间香港银行只曾加息1次,增加息率只是0.125%,随着美国在这两年提早步入减息周期,去年香港的银行已经将最优惠利率减回0.125%,细P已经回到5%,也即是2008年金融海啸的地位,可以说是低无可低,所以选P Plan的潜在好处非常有限。