银主盘的售价通常比市价便宜一些,所以拍卖时不乏有投资者捧场。近年有不少新手买家加入揾“笋盘”,早前一场拍卖便出现人头涌涌的情况,有物业更在多人承价后卖出。不过新手投资者要小心承造银主盘按揭比一般私楼复杂,买平楼前需留意以下按揭注意事项。

银主盘按揭两大疑问:

Q:银主盘无法承造按揭?

A:购买物业如果要承造按揭,财务机构会把物业作为抵押品,当贷款人无法还款时,银行或财务公司便会根据协议收回单位,以银主身份出售物业,以支付无法偿还贷款的损失。银行或财务公司会透过地产代理或拍卖行出售有关物业。坊间有传言银主盘无法承造按揭,但事实上不论从按揭息率或年期来说,银主盘与普通私楼并无分别。

Q:银主盘按揭成数偏低?

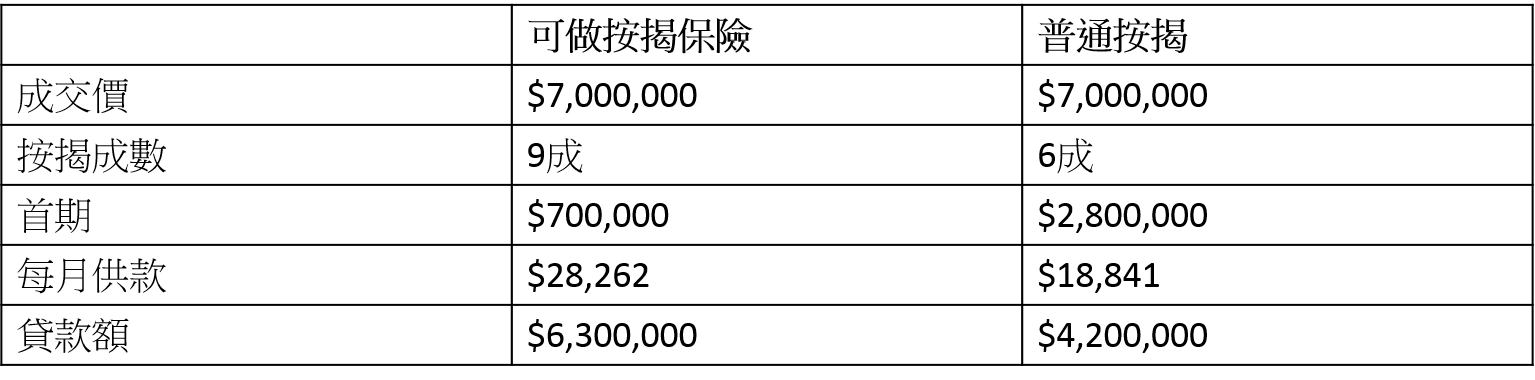

A:有人认为银主盘按揭成数偏低,但其实没有规定银主盘不能承造较高成数的按揭,只是由于一般私人物业可以选择较长时间的成交期(例如居屋及村屋要补地价后才出售),或者要承造的按揭保险申请时间已达3个星期,导致成交期可达两个月。但银主盘的成交期一般只有1个月,在未必够时间承造按揭保险的情况下,最高按揭成数只有6成,故出现银主盘按揭成数偏低的情况。

由于交易时间紧促,如果想买入银主盘,就要预备充足的首期,以700万银主盘为例,买家要有心理准备无法承造按揭保险。假设承造6成按揭,便要预留280万首期,比透过按揭保险承造9成按揭的情况多出210万。

700万物业供款分别:

*以上例子只供参考

银主盘买入4大注意事项:

(一)要签署正约及“必买必卖”条款

在进行买卖银主盘的交易时,要即时签署正式买卖合约及缴付一成订金,并要签署“必买必卖”条款。必买必卖是双方附加签订的条款,规范双方必须完成交易,若之后任意一方反悔不出售或买入,对方则可通过法律途径追讨财务损失。

(二)留意物业财务现况

银主盘楼价虽然比市价稍低,但需要查清楚物业的财务情况,例如上手业主是否已还清债务,物业住址是否属于财务机构登记的地址,以免买入后被财务公司滋扰。另外,当完成买卖后,由于卖方没有责任主动公布数字及提供收据,买方需自行查核地租、地税、管理费、水费、燃料费、电话费、差饷等是否存在欠款,否则会有机会承担有关财务责任。

(三)注意物业结构

如果物业涉及僭建或有任何违反建筑物条例的情况,买家需要背负物业的所有责任。所以买入单位前,需要查册了解物业有否出现相关状况才决定入市。另外,从单位被收回至拍卖,时间会持续半年至1年,单位内部有可能出现渗水及天花剥落等失修情况,装修开支亦较高。

(四)查清业权楼契

不少银主盘在拍卖时业权较混乱,例如只卖出三分一业权,这样的情况则无法承造按揭。另外要小心楼契问题,有银主盘拍卖时未能提供楼契,当中涉及不少原因,买家须委托律师查问清楚。如果楼契遗失,业主需要找律师宣誓遗失楼契及说明原因,部份银行仍会承造按揭,但条款相对严谨。

银主盘买入的注意事项较为复杂,每个情况各有不同,买入时需谨慎。