朋友:“银行减P,对我供楼有咩影响?”

阿搜:“无论你用H按还是P按,减息后,都有机会供少啲…”

今年美国联储局多次减息,由于港元与美元是挂钩,因此香港金管局的贴现窗利率会直接受美国息率影响。今次多间香港大银行,都在金管局降低贴现窗利率后,减少最优惠利率(P),对一众计划上车或供楼人士来说,最关心的莫过于供楼成本有何影响。

银行如何决定减息

银行决定加息或减息有多个考虑,包括本身的资金情况,整体经济环境,存款利率以及银行同业之间的竞争。观乎是次汇丰宣布减息后,渣打以及中银都跟随减息,可见银行加减息并非直接受金管局的贴现窗利率影响,以去年美国多次加息为例,金管局贴现窗利率是直接跟随,但银行只加过一次利息0.125厘。同样,今年美国减息三次,银行亦只是减息一次。

减息后的供楼负担

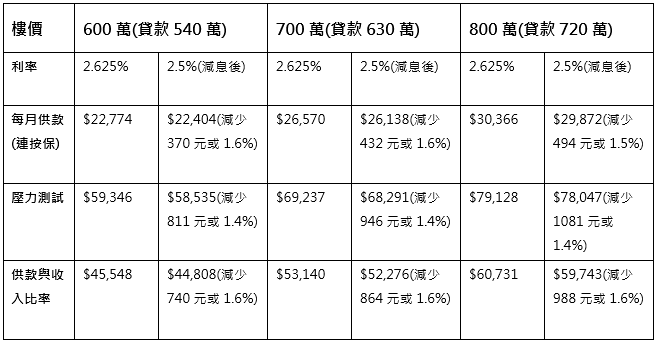

由于银行的按揭利率,都会以P作为一个参考指标,例如以汇丰为例,现时新做按揭利率为“P-2.5%”,未减P前,P利率为5.125%。因此根据“P-2.5%”计算,按揭利率为“5.125%-2.5%”,即是2.625%。

是次汇丰减息0.125厘意思是,P由 5.125%减少0.125个百分点至5%。根据“P-2.5%”计算,新按揭利率为“5%-2.5%”,即是2.5%

减息后每月供款额的影响,每借100万元,供款30年计算,由2.625%减至2.5%,每月供款减少约65元。以600万物业为例,9成按揭,贷款540万元,由2.625厘减至2.5厘后,供款30年,连按保下,每月供款会由$22,774减至$22,404,每月减少供款370元,压力测试则由$59,346减至$58,535,可悭得811元。

H按P按皆可受惠

除了P按可以因为减P而每月减少供款外,H按都设有封顶位,而封顶位都是以P作为指标,因此以封顶位供楼的业主都可受惠是次减息。加上近月H利率高企,现时一般H按利率,都是以封项利率计算。

以市面上其中一个H按计划作例子,计算利率公式为“H+1.3%”,封顶位是“P-2.5%”。银公于10月31日公布的一个月同业拆息为1.78%,以H按公式计算1.78厘+1.3厘,利率为3.08%。至于封顶位,按“P-2.5%”计算,P为5厘,利率为2.5%,较“H+1.3%”为低。因此,银行计算按揭利率时,会以封项位计算,当P减少时,H按亦受惠。

何时受惠?

有关减息生效时间可以从银行新闻稿中留意,是次减息的银行都是于11月1日起生效。由该日起,按揭利息有所减少。

哪些人受惠?

现时正在用H按及P按供楼的业主,以及即将买楼的人士,承造新按揭都可以受惠。