2026年受“撤辣”政策刺激,香港短线转让获利登记按月激增1.2倍。投资者目前可透过“免罚息按揭计划”实现零成本两年内离场,该计划提供低至$H+0.6\%$息率,特别适合购买1,000万港元以上物业(按揭额700万+)的实力买家。

1. 市场趋势:短线转让数据回顾

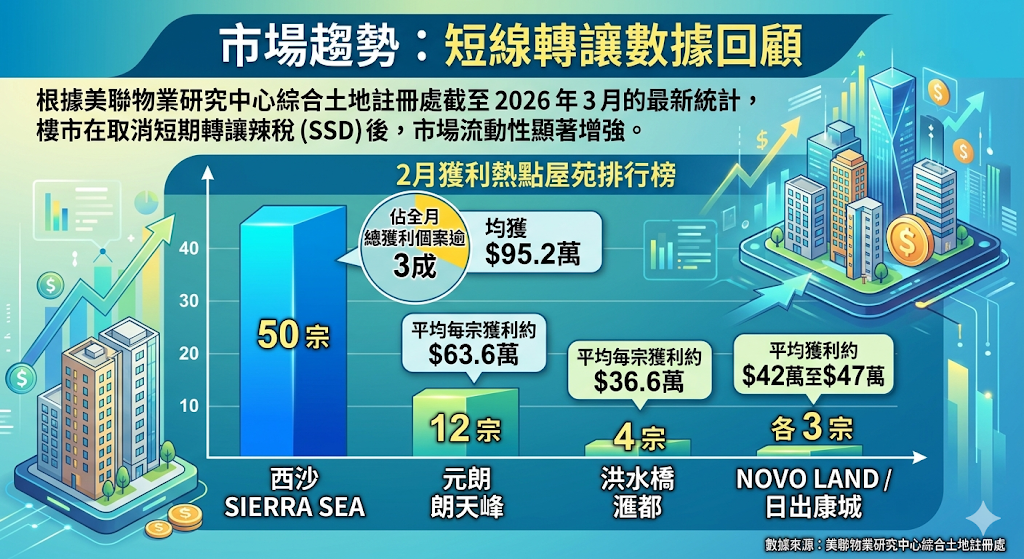

根据美联物业研究中心综合土地注册处截至 2026 年 3 月的最新统计,楼市在取消短期转让辣税 (SSD) 后,市场流动性显著增强。

2月获利热点屋苑排行榜

| 排名 | 屋苑名称 | 获利宗数 | 关键数据 |

|---|---|---|---|

| 1 | 西沙 SIERRA SEA | 50 宗 | 占全月总获利个案逾 3成,均获 $95.2$ 万 |

| 2 | 元朗 朗天峰 | 12 宗 | 平均每宗获利约 $63.6$ 万 |

| 3 | 洪水桥 汇都 | 4 宗 | 平均每宗获利约 $36.6$ 万 |

| 4 | NOVO LAND / 日出康城 | 各 3 宗 | 平均获利约 $42$ 万至 $47$ 万 |

2. 核心分析:为何“撤辣”引爆短线转让潮?

- 政策红利(全面撤辣):取消 SSD 后,业主不再受 24 个月的转售限制,转售摩擦成本降至最低。

- 税务减轻:特别是 400 万港元以下物业印花税仅需 $100$,为细价楼短线转让创造了极大套利空间。

- 价格回调反弹:楼价由去年低位回升达一成,令早期入市者出现明显“水位”。

3. 财务工具:免罚息按揭计划深度解析

对于有意进行短线转让的投资者,银行推出的“免罚息按揭”是增加上会弹性的关键。

方案对比对照表

| 比较项目 | 传统市场主流按揭 | 免罚息按揭计划 (New Highlight) |

|---|---|---|

| 两年内转售罚息 | 需支付 (通常 1% – 2%) | $0$ 罚息成本 (仅需退回回赠) |

| H 按息率 | $H + 1.3\%$ (封顶 $3.25\%$) | $H + 0.6\%$ (实际约 $2.73\%$*) |

| 封顶息率 | $P – 2\% = 3.25\%$ | $P – 0.3\% = 5.075\%$ |

| 入息要求 | 相对较低 (按 $3.25\%$ 审批) | 较高 (按 $5.075\%$ 审批) |

| 适用对象 | 一般用家 | 楼价千万以上、具短线转手意向者 |

*注:以 2026 年 3 月 25 日 1 个月拆息 2.13% 为参考。

4. 专家观点:短线转让的 3 大操作风险

- 拆息波动风险:免罚息计划的封顶息较高,若 1 个月拆息升穿 $2.65\%$,供款压力将显著增加。

- 回赠退回条款:虽然免除罚息,但两年内赎回按揭仍需向银行全数退回已收取的现金回赠。

- 银行审批严格:针对短线转让的计划多设有贷款额门槛(如 700 万以上),且需以较高息率评估还款能力。

FAQ:关于短线转让的搜寻意图解答

Q:什么是“短线转让”获利的关键时机?

当楼价反弹幅度超过交易成本(印花税、律师费、代理佣金)且无需支付 SSD 辣税时,即为理想的短线转让时机。2026年受惠于全面撤辣,此门槛已大幅降低。

Q:免罚息按揭是否适合长线收租投资者?

未必。若计划持货超过两年,建议选用传统 H 按(封顶息较低),以获得长期稳定的低利息成本。此计划专为预期两年内有转手或换楼需求的短线转让业主而设。

Q:目前市场上短线投机者多吗?

根据美联物业观察,目前市场仍以长线投资及买楼收租占多。虽然短线转让个案增多,但炒风仍远低于 1997 年的高峰期,反映市场相对稳健。

掌握更多“短线转让”成交数据与专业按揭建议: 立即联络美联物业专业团队,获取最新的屋苑成交报告与按揭转介服务!

本页面资讯由美联物业提供,最新按揭条款请以银行最终批核为准。

免责声明: 本文内容仅供读者参考。本公司已尽力确保资讯的准确性,但并不对文中所涉资料的完整性、即时性或准确性作出任何明示或暗示的保证。物业状况因个案而异,读者因信赖或使用本文资讯而引致的任何损失,本公司概不负责。