随着本港楼市气氛逐步回暖,加上息口见顶回落的预期升温,不少市民的入市意欲亦随之增加。除了大型私人屋苑与单幢式洋楼外,“村屋”凭借其独特的居住体验与较低的入场门槛,成为了不少首置客与小家庭的热门选择。

然而,村屋的交易过程与按揭审批,在复杂程度上远超一般私人楼宇。对于缺乏经验的新手买家而言,若不了解其中的“游戏规则”,随时可能因为估价不足或按揭受阻而大失预算。本文将深入剖析入手村屋前必须警惕的六大关键伏位,助您避开置业路上的暗礁。

一、 厘清土地性质:丁屋与补地价的迷思

并非所有村屋都能自由买卖。在香港的土地制度下,村屋主要分为“旧屋地”、“祖堂地”及“丁屋(小型屋宇政策)”三大类。目前市场上最常接触到的,绝大多数属于“丁屋”。

为何“补地价”至关重要? 丁屋是政府给予新界原居民的特殊权利,这类物业在落成后的一段时间内(通常为五年),若要转售给非原居民,必须先向政府缴付“补地价”。这与居屋(HOS)二手市场的概念相似。

- 风险提示: 买家在签署临时买卖合约前,必须委托律师查册,确保该物业已完成补地价手续,并持有有效的“解除限制事项证明书”。若未补地价,银行将无法批出一般按揭,且法律上该物业不得在自由市场转让,这可能导致买卖合约无效,甚至引发法律诉讼。

二、 估价陷阱:为何村屋容易“估价不足”?

在购买市区主要屋苑时,银行通常有充足的过往成交数据作即时参考,估价相对贴市。然而,村屋市场的情况截然不同。

成交疏落与质素参差 村屋的成交量远低于大型屋苑,银行缺乏足够的参考指标。加上村屋的质素差异极大——由位置(是否邻近大路)、景观(开扬还是楼望楼)、到建筑质素(发展商规模),每一项都影响价值。

情境分析: 假设您看中一幢叫价 600 万元的村屋并签署了合约,但银行基于风险考虑,最终估价仅为 550 万元。这意味着您原本预计的按揭贷款额将会减少,您必须在极短时间内额外筹集 50 万元的现金来填补差价(俗称“抬钱上会”)。

因此,建议准买家在入市村屋时,预留的备用资金(Cash buffer)应比购买私楼时更多,以应付随时可能出现的估价落差。

三、 按揭年期的计算艺术:“55”与“65”的对决

很多买家误以为所有楼宇的按揭年期最长都是 30 年,这在村屋按揭上并不完全适用。银行的审批标准通常更为严谨。

楼龄对还款期的影响 一般银行在计算村屋按揭年期时,会采用“55减楼龄”或“65减楼龄”的公式。

- 一般按揭: 部分银行较宽松,可用“65减楼龄”。

- 高成数按揭(按保): 若您打算透过按揭保险计划(MIP)申请高成数按揭,审批标准通常被收紧至**“55减楼龄”**。

实际例子: 若您购买一间楼龄已达 30 年的村屋并申请高成数按揭,您的最长还款期可能只有 55 - 30 = 25 年,而非标准的 30 年。 年期缩短会直接导致每月的供款额增加,这意味着买家需要有更高的月入证明才能通过供款与入息比率(DTI)的压力测试。

四、 按揭成数的微妙差异:最高八成半的限制

虽然政府近年放宽了按揭成数,但针对村屋与私楼的待遇仍有细微差别。

对于首次置业人士,购买 1,000 万元或以下的私楼,透过按揭保险最高可承造九成按揭。然而,同样是 1,000 万元或以下的物业,若属于村屋,最高按揭成数通常被限制在 八成半(85%)。

这 5% 的差距代表什么? 以楼价 800 万元为例:

- 私楼(90% 按揭): 首期需付 80 万元。

- 村屋(85% 按揭): 首期需付 120 万元。

买家需要额外准备 40 万元的首期资金。这对于现金流较紧绌的上车客来说,是一个不可忽视的门槛。

五、 隐藏的业权复杂性:路权与僭建

村屋的业权审查比私楼繁复得多,这也是银行审批时间较长的主因。

- 路权(Right of Way): 不少村屋位于村落深处,出入必须经过私家路或第三方拥有的土地。若该路权不清,或者没有合法的“过路权”,银行可能会拒绝批出按揭,因为这涉及物业的可达性风险。甚至有案例是业主入伙后被索取高昂的“过路费”。

- 僭建问题(Unauthorized Building Works): 天台玻璃屋、加建露台或围封花园在村屋中屡见不鲜。银行在审批按揭时,往往会委派估价行人员亲临现场视察(Site Visit)。若发现有严重违反建筑条例的僭建物,银行可能会要求业主在成交前还原(清拆),否则不予批出贷款。

时间管理建议: 由于涉及实地视察及更深入的文件审查,村屋按揭的审批时间往往比私楼长。建议买家在与卖家商议时,争取至少两个月或以上的成交期,以免因银行审批未完成而导致“杀订”。

六、 银行取态各异:选择合适伙伴的重要性

最后,并非所有银行都热衷于承造村屋按揭。

部分大型银行可能因风险管理策略,对村屋按揭采取极保守的态度(例如给予较低的估价或较高的息率);相反,某些中小型银行为了争取市场份额,可能对村屋按揭较为积极。

若买家随意走进一家分行申请,稍有不慎可能面临批出成数不理想,甚至被拒批的结果。因此,若您不熟悉各家银行的当前口味,寻找专业且具规模的按揭转介公司进行咨询是一个明智的策略。他们能根据您的财务状况及物业条件,协助配对最合适的银行组合。

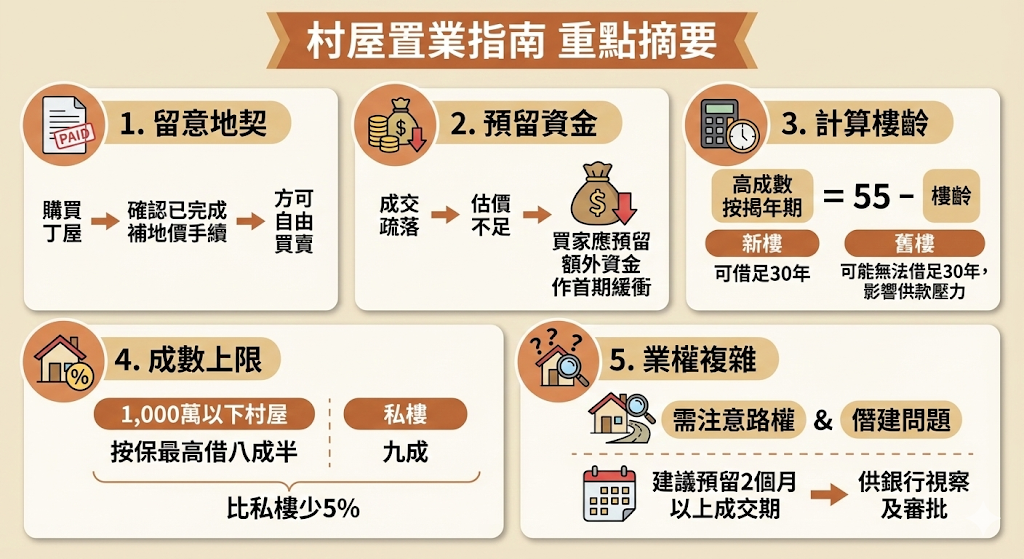

重点摘要 (Key Takeaways)

- 留意地契: 购买丁屋前,务必确认已完成补地价手续,方可自由买卖。

- 预留资金: 村屋成交疏落易致估价不足,买家应预留额外资金作首期缓冲。

- 计算楼龄: 高成数按揭年期常以“55减楼龄”计算,旧楼可能无法借足30年,影响供款压力。

- 成数上限: 1,000万以下村屋,按保最高仅可借八成半,比私楼少5%。

- 业权复杂: 需注意路权及僭建问题,建议预留2个月以上成交期供银行视察及审批。

结语

村屋为追求生活空间与宁静环境的港人提供了极佳的选择,其高性价比确实令人心动。然而,村屋置业不仅仅是买一间房子,更涉及复杂的土地政策、路权法律及按揭计算。作为精明的准业主,在签署合约前做足功课,了解上述六大风险,并寻求专业人士的协助,才能确保置业过程顺利,安枕无忧地享受村屋生活。

建议您可以 {查看原始内容文章} 以获得更完整的资讯。

#村屋按揭 #香港楼市 #置业攻略 #上车盘 #丁屋买卖