文章重点速读

- 什么是物业估价? 银行对单位市场价值的评估,直接决定买家能获批多少按揭贷款额。

- 为何会估价不足? 常见原因包括:业主叫价高于市价、楼市交投淡静缺乏参考数据、楼龄过高/有僭建、或属于事故单位(凶宅)。

- 估价不足点算好?5大解决方法: > 1. 货比三家(向不同银行查询估价) 2. 提供正式买卖合约向银行“上诉” 3. 准备额外资金“抬钱上会”(补差价) 4. 善用按揭保险计划(按保) 5. 考虑私人贷款或加按现有物业筹集首期。

- 如何免费查估价? 可随时透过美联物业网站或 App 的“我是业主”功能,一键获取免费即时网上估价。

物业估价决定了你的单位在市场上的真实身价。无论你是准备置业的买家,还是打算放盘的业主,估价都是交易中最关键的指标。业主放盘时需参考银行估价来定价;而买家更要在签署临约前摸清单位估值,否则随时因为银行估价不足而大失预算,甚至面临“挞订”危机!

踏入 2026 年,楼市变化万千,如何避免估价不足影响按揭上会?一旦遇上估价不足又该如何拆解?本文为你全面剖析香港物业估价的必知攻略。

什么是物业估价?

什么是银行物业估价?为何如此重要?

物业估价(Property Valuation)是银行委托专业测量师行,根据物业的各项特征及当前市场状况,评估出的市场价值。

银行在审批按揭时,绝对会以“银行估价”或“实际成交价”(以较低者为准)来计算按揭贷款额。即使买家的入息极高、轻松通过供款与入息比率(DTI)要求,只要银行估价低于成交价,能够借出的贷款额便会相应减少,买家需要准备的首期便会大幅增加。

物业想估价? 立即查询

影响物业估价的因素

“点解银行估价会唔同?”其实,测量师在评估物业价值时,主要受以下因素影响:

近期成交数据:

同屋苑、同类型单位的近期成交价是最大的参考指标。交投越活跃的大型屋苑,估价通常越贴近市况。

地理位置与交通:

邻近港铁站、大型商场或名校网的物业,抗跌力强,估值通常较高。

单位自身质素:

楼层高低、座向(如向南 vs 向西)、景观(海景 vs 楼景)、开则是否实用等,都会令同座大厦的单位产生估价差异。

屋苑状况与楼龄:

楼龄过高、缺乏大型维修、或管理不善的物业,估价可能会被打折扣。

僭建及产权问题:

若单位有未经批准的改建(僭建)、或查册上显示有未解除的法定命令(如修葺令),银行估价会趋向保守甚至拒绝批出估价。

事故单位(凶宅):

单位或同层曾发生非自然死亡事件,银行会视乎严重程度大幅调低估价,甚至出现“零估价”(不获批按揭)的情况。

宏观经济与政策:

2026 年的息口走势、政府房屋政策(如印花税调整)及整体经济环境,都会影响银行的估价取态。

物业估价报告有咩用?

物业估价是评定物业在市场价值,可反映市场上买家为购买该单位所愿支付的楼价。买家在下置业决定前,应先在美联网站查阅银行估价或向银行了解该单位的估价,因为银行所批出的贷款金额受其估价影响,估价不一定是实际数字,有机会是指定的范围,若单位的成交价不在估价范围中,银行有机会拒绝买家贷款申请,又或影响买家的首期及贷款预算。

即使准买家未有心仪单位,亦可以在美联网站搜寻楼盘时,于详情页内查阅银行估价,查阅单位的放盘价与银行估值是否存在巨大差异。部份准买家会以低于估价作为“低水”指标,但需留意实际情况按单位而异,例如估价未必将单位内部装修纳入估量因素,并非可以完全作准。

物业估价报告其他用途

物业估价报告可以用作不同的用途,包括移民、报税、会计、法庭诉讼、买卖参考等,测量师会按照不同用途而决定报告格式以撰写估价报告。

举例,若买家成交价是600万,原希望做9成按揭,但银行估价只有550万,9成按揭所批出的贷款金额只有550万的90%,即495万,买家首期由60万大幅提升至105万,会大失预算,所以准买家在成交前应先了解估价。

估价不足点算好?5 大上会自救方法

如果心水单位的成交价是 600 万,但银行估价只有 550 万,想做 9 成按揭的买家,原本只需 60 万首期,现在却只能借到 495 万(550万 x 90%),首期瞬间暴增至 105 万!万一遇上这种情况,可以尝试以下 5 个方法:

方法 1:向多间银行“叩门”格价

不同银行会采用不同的测量师行,而每间测量师行的估价模型及取态(进取或保守)都有所不同。买家可透过地产代理或按揭转介公司,同时向 3 至 4 间银行查询,从中选择估价最高的一间来承造按揭。

方法 2:以“买卖合约”向银行上诉

网上初步估价有时会出现“滞后”。买家在签署正式买卖合约后,可将合约交予银行,证明市场上确实有买家愿意以此价格承接。测量师在参考这份真实成交文件后,有机会微调并拉高估价。

方法 3:准备额外资金“抬钱上会”

这是最直接的方法。如果估价差额不大,买家可向家人或朋友调动资金,补足首期差额(俗称抬钱上会),确保交易顺利完成,避免杀订。

方法 4:善用按揭保险计划

如果原本只打算做 7 成按揭,遇上估价不足时,可以考虑申请按揭保险(按保),将按揭成数提升至 8 成或 9 成,借此拉高总贷款金额以弥补差额。但需注意,借按保需要支付额外的按揭保费。

方法 5:私人贷款或加按套现

若买家本身持有其他无按揭或已供款多年的物业,可考虑将其加按套现;或者在入息许可的情况下,申请税务贷款或私人贷款来填补首期。(注意:申请私贷会增加每月债务,必须确保能通过银行的压力测试/供款与入息比率)。

物业如何查看估价?

网上了解估价是最简单、快捷的,不同银行及地产机构均有提供即时物业估价,包括美联物业网站提供即时恒生银行估价、经络按揭提供中银(BOC)估价等,市民可轻松查阅估价。但留意个别屋苑/单位或半新楼因楼龄新,网上估价未能即时显示估价,有兴趣人士可透过向我们查询。

想揾免费网上物业估价? 揿呢到!

网上物业估价可靠吗?

网上估价虽然免费方便,但未必能完全反映市场实况。例如在楼市上升期,由于业主叫价较进取,加上买家愿意追价,网上估价或会落后于实际市价,导致估价偏低。

反之,当市况转弱出现减价情况时,估价系统未必能即时反映市场跌幅。即使估价看似合理,准买家仍需注意实际可获批的按揭额度是否足够,以免加重首期负担。

物业估价想揾专业意见? 立即查询

物业估价升跌有什么影响?

地产市场变化、地区因素、单位状况等都会影响估值升跌,业主、潜在买家都可以定期查看物业估价,了解其资产的市场价值变化。

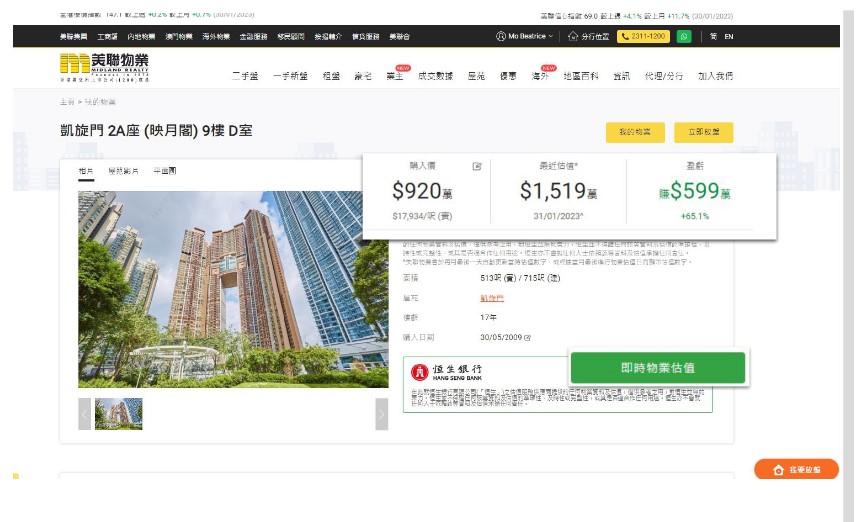

美联网站提供的我是业主可让业主追踪单位的估价走势,业主亦可随时一键了解物业即时恒生估价。估价走势取决于市场状况及附近单位成交。当业主有意卖楼,估价是放盘价的重要参考,若业主无意转售,亦可参考估价转按,特别当物业估价有相当提升时,转按可帮助业主套现现金作其他投资。

我美网网站“我是业主”功能内,除了让业主一键查询即时恒生估价,亦可轻松了解最近估价与购入价差距,赚蚀金额及百份比一目了然。

物业估价︰凶宅如何影响估价?

视乎“凶”程度,例如事故起因、经过、结果的严重性;是否曾被大肆报道、令人恐惧的程度、距离现时的时间长度及是否涉及转手,对于发生较轻事故的凶宅,部分银行估价有机会降低两至三成,市况好时或者减幅或者再少一点。一些“超级凶宅”连同层单位可以全部都没有估价。

即使不是凶案现场,事故单位的同层毗邻或上下层相同单位,银行亦有机会调低估价。

估价不足点算好 ?

银行估价不一定等同于市场成交价。如果心水单位的放盘价与银行估价不同,可以考虑以下几点:

- 评估影响楼价因素:审视单位与估价不因的原因,向地产代理详细了解

- 向多间银行索取估价:不同银行所提出的估价不一,准买家可向多于一间银行索取估价

估价不足固然需要留意,但估价过高银行亦有机会拒绝按揭申请。楼市不稳时,部份急售或移民盘低于市价出售,若成交价低于银行估价5%- 10%,银行有机会认为存在潜在风险,视之为不合理交易,拒绝该贷款申请。

估价不足点算好? 立即查询

估价不足上会方法

若估价不足,买家在签署买卖合约后可尝试以下方式:

- 向多间银行查询:不同银行会选用不同的测量行,且网上估价有机会滞后,买家可直接,或透过地产代理或专业按揭转介公司向多间银行查询,取得多个估价作比较

- 向银行提供买卖合约:签署买卖合约后申请按揭,要求上调估价,银行有真实成交价参考,有机会作出调整

- 申请私人贷款作首期:经络按揭提供私人贷款比较,买家可申请私人贷款增加现金流

- 加按现有物业:如买家持有其他物业,可加按套现,增加首期预算

- 抬钱上会:买家可以自行向家人、朋友借现金资助,即使估价不足减少贷款额,仍可有足够首期填补差额

估价不足想上会?立即查询

常见问题

如何获得准确的物业估价?

可以透过专业测量行、银行或网上平台进行物业估价,业主或准买家亦可经地产代理向以上机构查询。

哪间银行提供物业估价?

在香港提供银行估价的包括但不限于:恒生、汇丰、中银、恒生及东亚银行估价等。

估价需要准备什么资料?

估价时一般需要提供物业地址、面积及楼层等资料。

物业估价需时多久?

网上估价一般可即时显示结果,若其他途径最快可即日知悉。

估价需要收费吗?

网上即时估价一般不需收费。

估价多久更新一次?

每个估价平台的更新时间不一,亦有机会受市场变化速度影响,不能一概而论。

楼市变化多久会反映于单位估价上?

整体楼市变化通常会在数周至一个月内反映在单位估价上。

如何查看估价走势?

一般银行网上平台只能显示即时的估价,部份网上平台会纪录估价走势。若业主想观察自己单位的估价变化,可透过美联我是业主功能,清晰图表为用户纪录每月估价走势。

地产平台与银行的估价有何不同?

银行的信价更具权威性,申请贷款亦以银行估价为标准,但地产平台的估价可能较银行快速反映实际楼市情况。

单位内部装修会否反映在估价上?

单位实在内部装修未必会反映在估价上,但程度因单位及平台而异。

可否要求银行修改单位估价?

成交后提供已签署的买卖合约,可向银行提出申请调整估价。