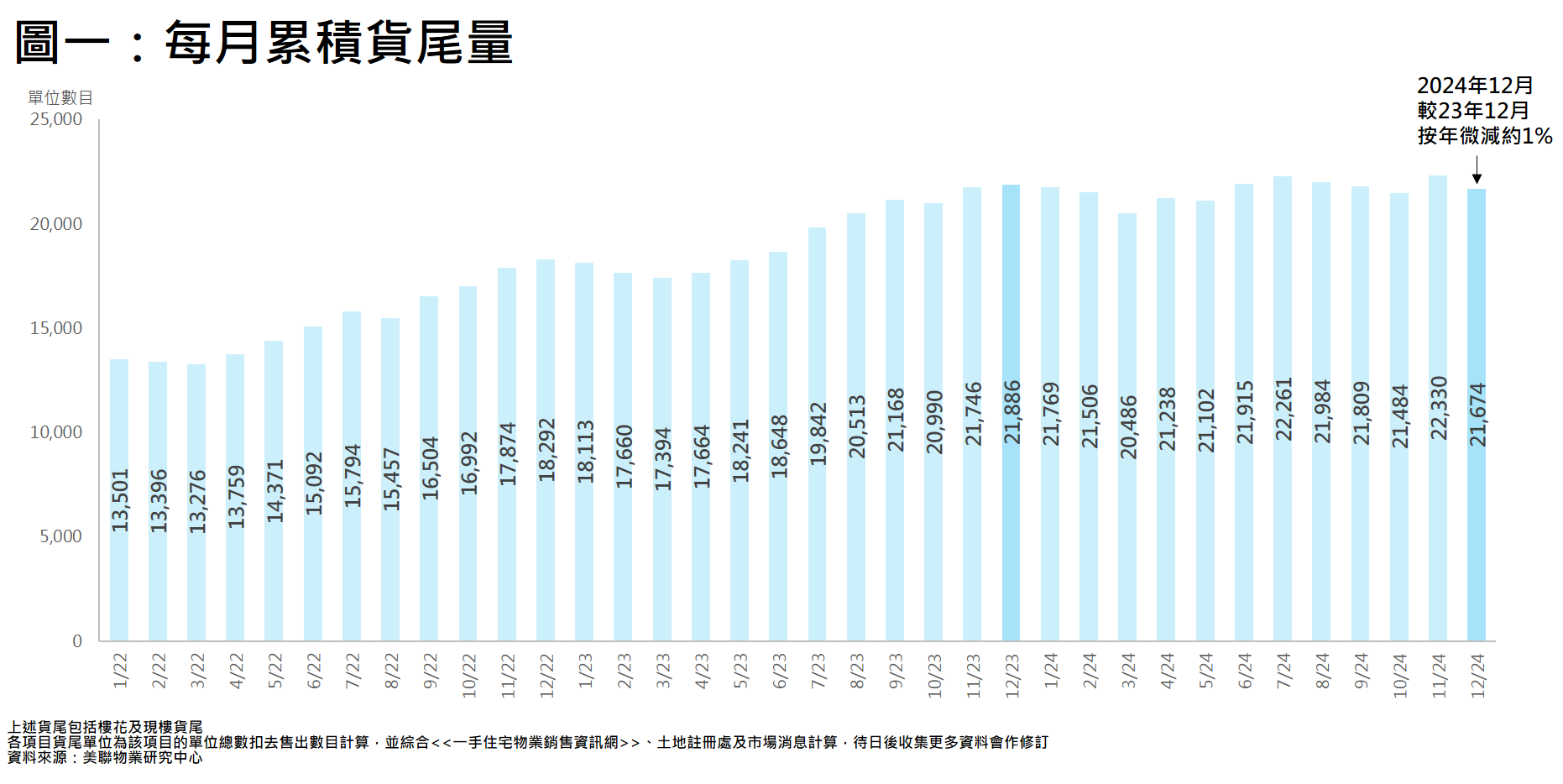

过去一年货尾数目变化不大。据美联物业研究中心资料显示,去年12月全港累积货尾量(包括楼花及现楼)录约21,674个单位,较2023年12月约21,886伙按年轻微减少约1%(见图一)。

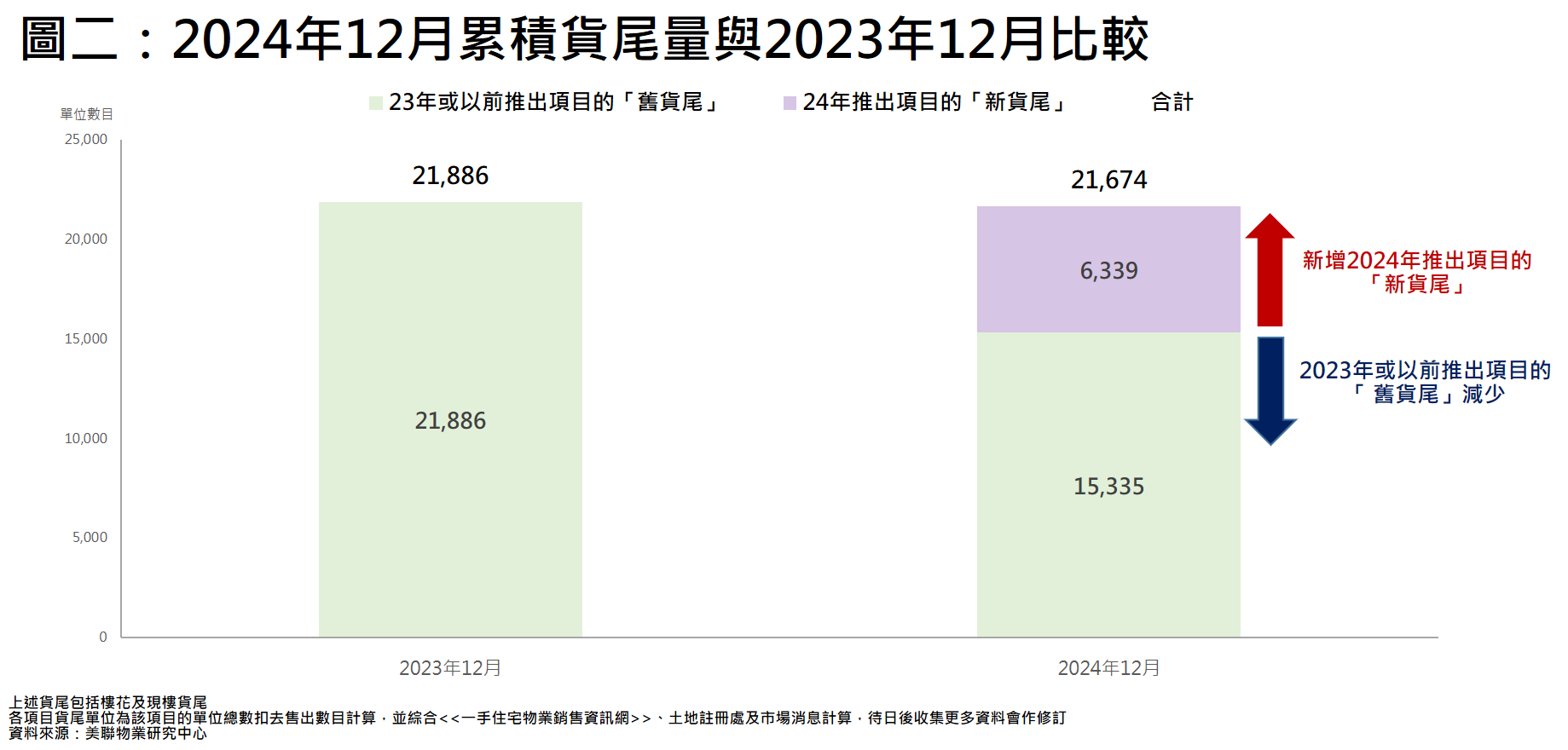

随着2024年楼市全撤辣,加上施政报告放宽按揭成数及容许投资移民计划投资住宅,配合减息周期启动,带动去年一手成交量升至约15,600宗,按年升约5成,并创3年新高。在一手交投畅旺之下,不少新盘被市场吸纳,亦令“旧货尾”显著减少。据资料显示,2023年或以前推出项目的“旧货尾”由原先的21,886伙大减约15,335伙(见图二)。

不过,去年发展商同时亦积极推售全新盘。据统计去年共推出47个全新盘项目,涉及约15,010个单位。因此纵使去年一手成交量显著向好,但亦难以短时间内全数吸纳众全新盘的所有单位,导致一批“新货尾”单位积存下来,而去年合共新增约6,339个“新货尾”。在“旧去新来”的此消彼长下,去年累积货尾量仅按年轻微减少,维持逾2.1万伙的水平(见图二)。

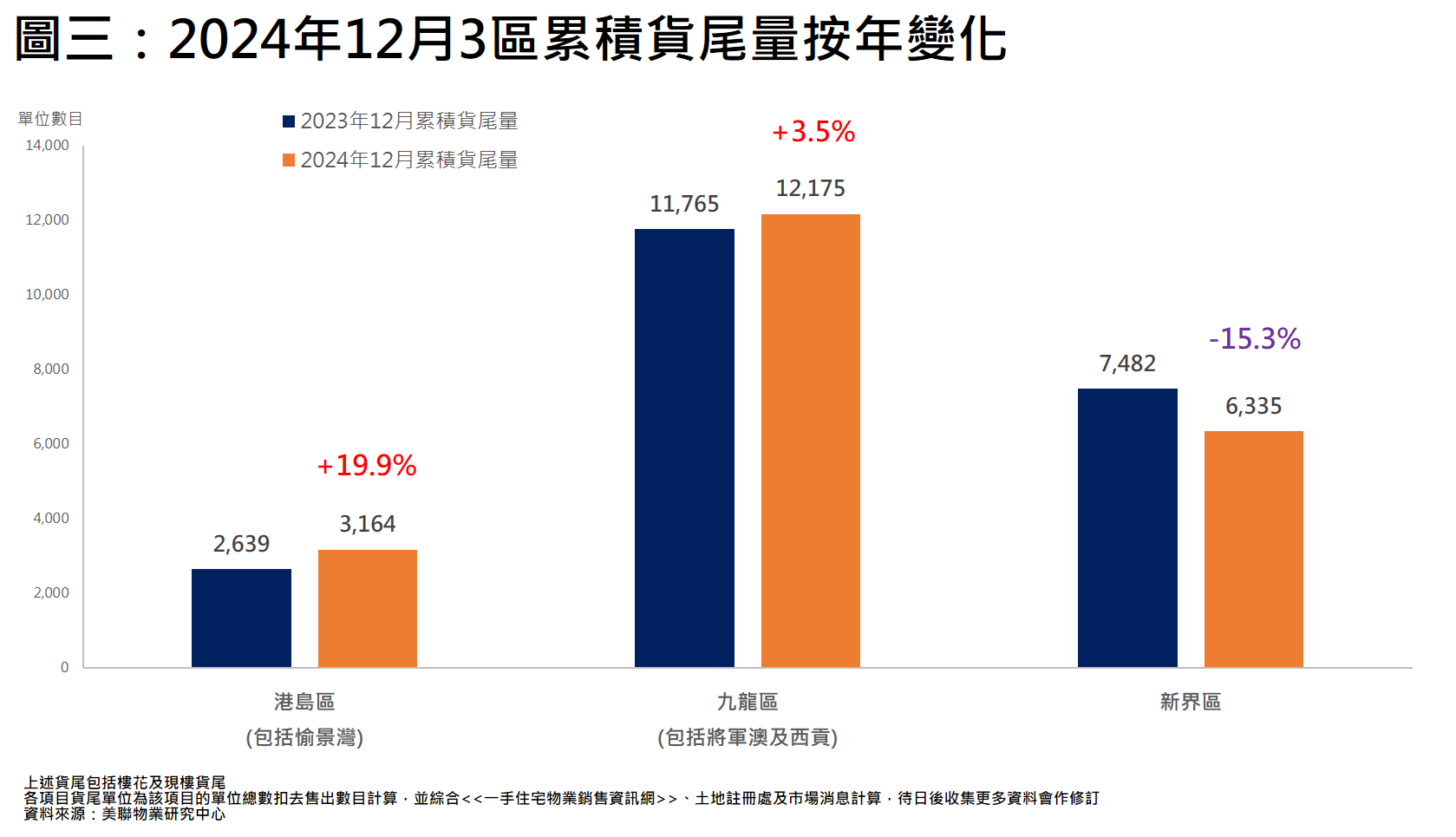

九龙区累积货尾量为3区最高

若将货尾量按3区划分,九龙区(包括将军澳及西贡)依然是最高的地区,去年12月该区录12,175伙,按年增加约3.5%;港岛区(包括愉景湾)货尾量按年增幅最大,升约19.9%,惟该区仍只有3,164个货尾单位,数量为3区最少,并远低于其余2区;反观,新界区为去年唯一货尾减少的地区,去年12月该区录6,335伙,按年减少约15.3%(见图三)。

延伸阅读:

入市备忘

按揭资讯

高成数按揭 | 林郑Plan 2.0 | 按揭专家

最新动态

卖楼锦囊