2025年本港楼市成功“反攻”,住宅物业交投节节上升,楼价亦企稳回升,四年来首见“量额价”齐升。美联集团行政总裁(住宅)马泰阳指出,全年楼市向好,先是受惠政府于年初《财政预算案》推出调低细价物业印花税措施,有效提振细价楼市场,并带动新盘销售。其后美国联储局接连减息,港股徘徊高位以及人才持续涌港等利好因素涌现,刺激投资氛围,带动楼市全面造好。展望明年楼市势将持续向好,在多重因素推动下,楼价有望续升约10%至15%;发展商料将持续积极推售新盘及货尾,相信全年一手成交量有望按年续增约5%至2.1万宗,再创纪录新高;二手成交量则料再涨约9%至约5万宗水平,达5年新高。

2025年一手势创历史新高 近4年首现“价租齐升”

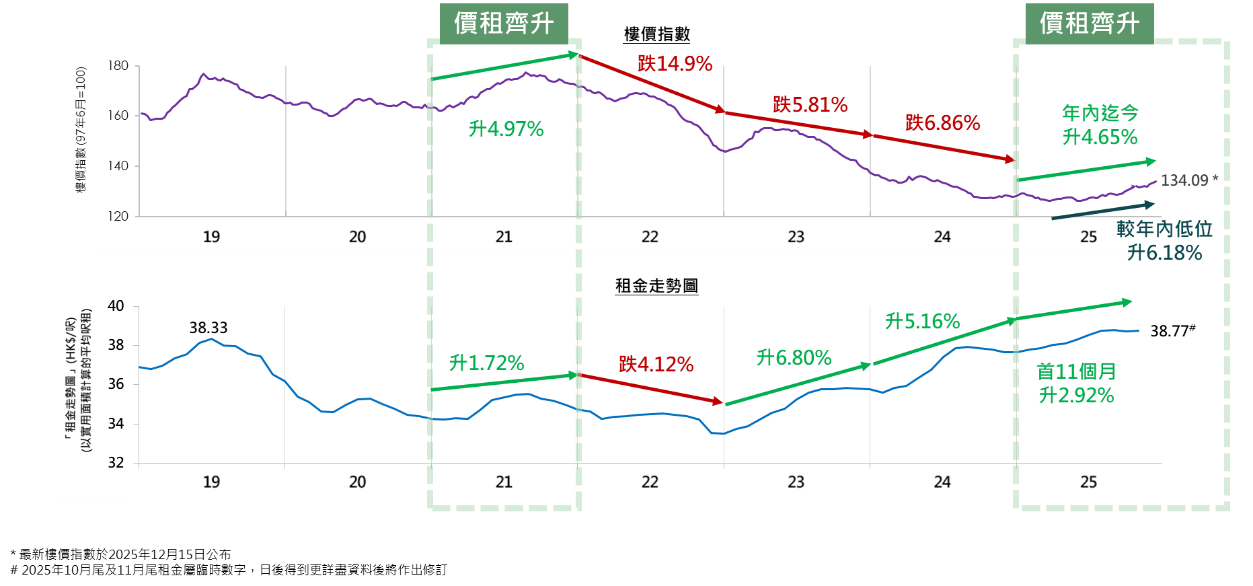

马泰阳指出,回顾2025年楼市,一二手交投同步向上,一手表现尤其亮眼,料全年一手成交量将录得2万宗的纪录新高,较去年全年约1.55万宗升近3成,金额料升逾6%至2,000亿元,创4年新高;至于二手交投估计可达4.6万宗水平,按年升近12%,金额有望突破3,000亿元,按年升近14%,同创出4年新高。楼价方面,各项利好因素涌现,今年全年楼价成功“触底”回升,“美联楼价指数”最新报134.09点,本年迄今累升约4.65%,同时较年内低位反弹约6.18%;同期租金与楼价同步上扬,今年首11个月升约2.92%,连升第3年(见图一)。

图一:本港楼价与租金表现比较

细价楼率先起动 中高价物业下半年接力

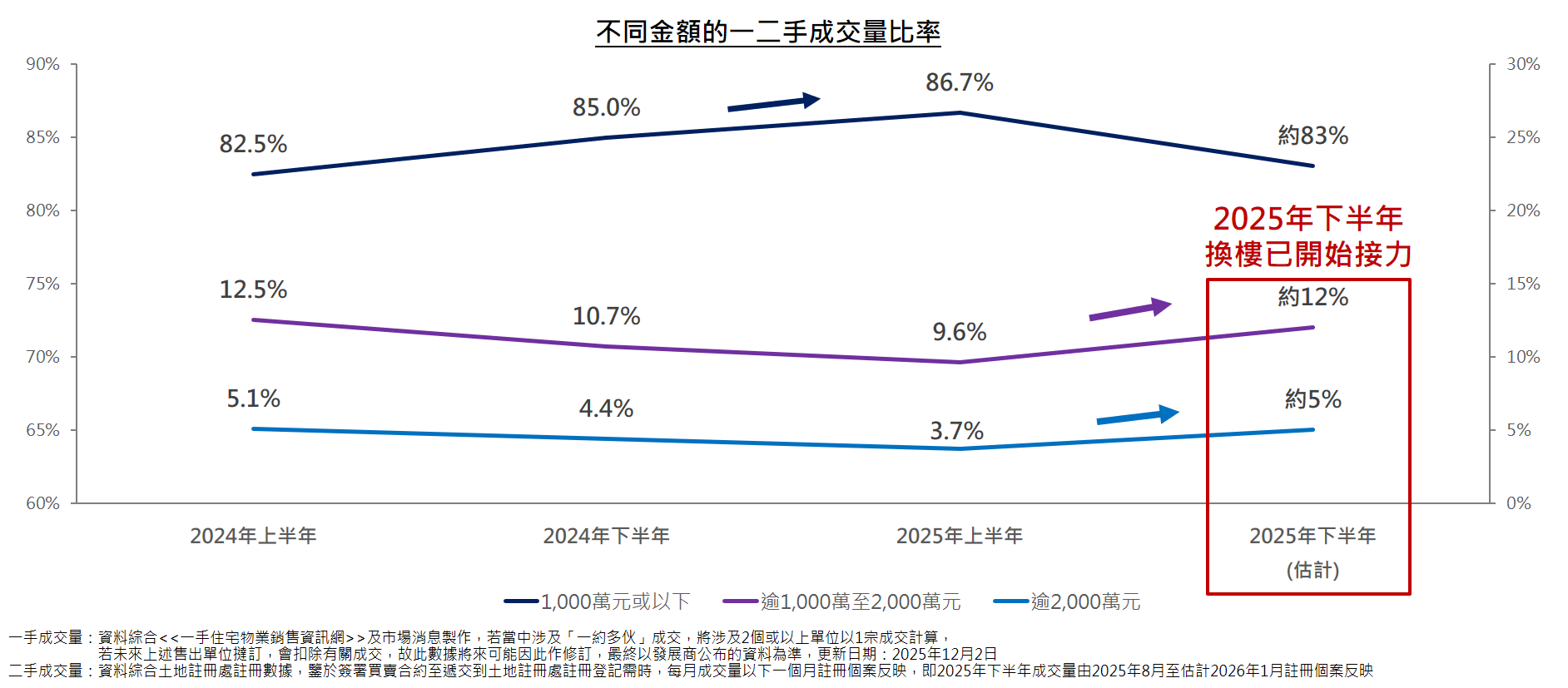

马泰阳指出,2025年楼市显著受惠于印花税政策,细价楼板块率先受惠,料逾1,000万元或以下一、二手物业成交按年大升约19%,升幅跑赢大市。上车门槛降低,加上“供平过租”等因素,吸引大量用家由“租转买”,加快购入细价楼上车步伐。

从不同金额的一、二手成交量比率去分析,1,000万元或以下物业在今年上半年攀升至约86.7%,显示细价楼在早期中扮演较主要角色。值得注意的是,下半年起已见换楼需求开始接力,逾1,000万至2,000万元及逾2,000万元物业的占比于下半年回升,估计将增至约12%及约5%,显示买家由细换大的“换楼”情况增加,中高价物业开始“接棒”发力,楼价反弹有助刺激换楼链启动,令楼市进入更广泛的复苏阶段(见图二)。

图二:不同金额的一、二手成交量比率

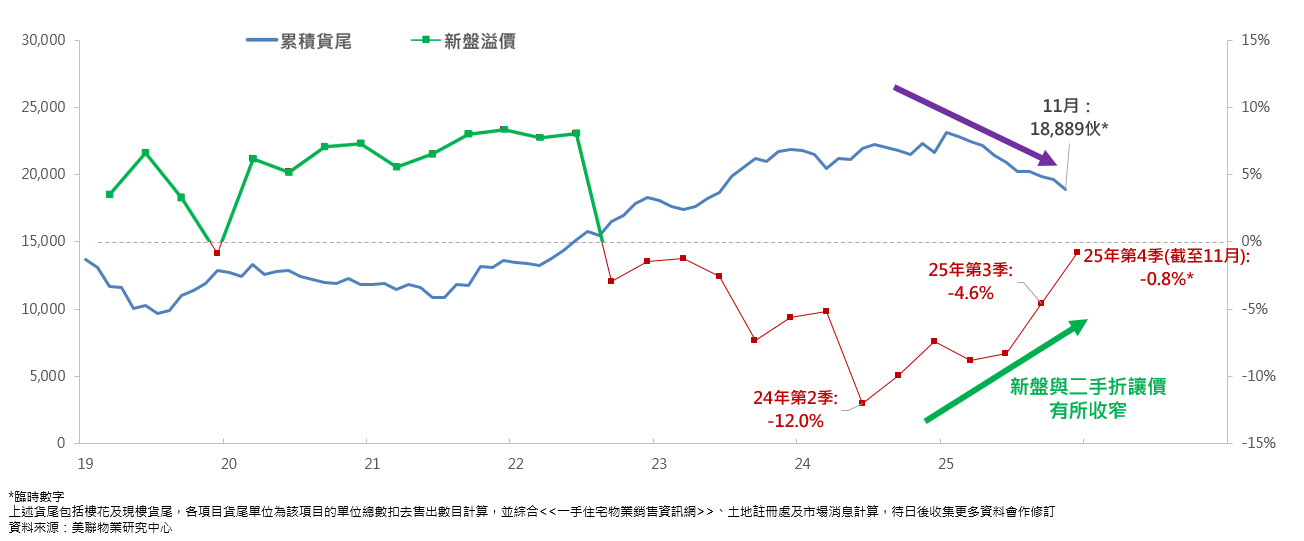

货尾库存跌穿1.9万伙 创29个月新低 新盘折让收窄 料重现“溢价”

美联物业分析师岑颂谦表示,过去一年一手成交亮丽,除全新盘备受市场青睐外,货尾单位销情特别突出。今年一手货尾占整体一手成交量,由去年约44%升至约52%,创出自2013年一手销售条例后新高。在货尾成交占比显著上升下,一手市场由过去“全新盘主导”,演变为今年全新盘与货尾“双线并行”,消化一手库存亦有利改善供求结构。

据美联物业研究中心综合《一手住宅物业销售资讯网》及土地注册处资料,截至今年11月底,一手累积货尾量按月再减3.8%至约18,889伙,由年初高位连跌10个月,累减约4,232伙或18.3%,跌穿1.9万伙,创约29个月新低,反映市场已逐步消化累积库存高企的压力,楼市供应过剩风险大幅降温。

若细分今年(截至11月底)累积货尾量与2024年12月份的数字,2024年底累积货尾量约21,674伙,至2025年11月底此批“旧货尾”数量已大幅降至约12,848伙,减少约8,826伙或约40.7%,显示过往滞销单位已被市场逐步消化。累积货尾量显著回落至不足1.9万伙,可见整体库存量已回落,为2026年的新盘推售步伐创造更有利条件。

随着累积货尾量持续下降,新盘与二手折让价收窄,新盘定价策略已由2024年第2季的“明显折让”(约12%),逐步过渡至近期相对“贴市”,截至今年第4季(截至11月),仅出现约0.8%左右的折让(见图三),部分项目更已重现开价高于同区二手价的现象。在库存持续回落、楼价反弹以及息口下降的多重因素推动下,预期2026年新盘将重现“溢价”,而这往往是楼市进一步回勇的重要信号之一。

图三:近年累积货尾及新盘溢价情况

多重利好因素:金融业向好推动换楼需求 长短线资金齐入市 内地买家急增

岑颂谦续称,展望2026年,楼市利好因素纷呈,有助带动明年楼市进一步回勇。美国减息周期持续,市场普遍预期明年美国延续温和减息步伐,虽然本港最优惠利率早前已回落至加息周期前水平,但普遍封顶按揭息率曾因外围加息周期而多次调整,由P-2.5%调整至P-1.75%,情况维持至今,相信按揭息率明年仍有下调空间,对自用及投资需求均属正面,利好明年楼市。

近期香港再度重返全球IPO集资额首位,金融市场活跃,带动相关行业的就业人数及收入同步回升。政府统计处数据显示,金融及保险业就业人数以及其收入中位数,双双由低位回升,其中就业人数增加约5.7%至约27.1万人,收入中位数则增加约14.3%至约4万元。高收入专业人士增加以及薪酬水平提升下,金融及相关专业人士具备更强换楼及入市能力,中高价及豪宅物业更是入市目标。港股高企带来的财富效应,结合金融业界就业前景稳定,将为2026年的换楼需求带来极大支持。

大手客及投资客齐入市

另一边厢,减息持续、租金走高及楼价回稳,住宅租金回报率维持在吸引水平,促使长短线投资者大举重投物业市场。据美联物业研究中心综合土地注册处的资料,已知的一手大手客(即同一买家于同一月份及同一新盘购入多于一个单位)于去年受惠全面撤辣效应,首11个月按年同期大幅急增8倍,至今年情况进一步增加,首11个月按年同期续升约4.9%,反映一手大手客积极入市。

与此同时,“买楼收租客”及“短线转售”个案亦显著增加。根据美联统计,买楼收租客(购入单位并于土地注册处登记一年内再经本集团出租的个案)数量于今年首11个月较去年同期大幅跃增54.8%。至于短线转售(持货年期少于1年)个案,连续2年均增加超过1.7倍,显示长线收租及短线交易两类策略同时活跃。在息口回落预期及租金高企的加持下,物业再次成为投资者追逐的资产之一。

政府近年积极“抢人才”,吸纳大批专才、高才及内地生等持续到港,刺激本港买楼及租赁需求。自从政府宣布全面撤辣后,内地买家入市香港住宅物业的动力明显增强。按照全撤辣前两年及后两年的平均数作比较,内地买家每年平均注册宗数,由全撤辣前两年平均约5,130宗,飙升至近两年的估计平均约12,850宗,大增1.5倍;金额由平均每年约635亿元增至估计约1,340亿元,增幅亦达1.1倍。内地专才及高净值人士视香港为资产配置及自住、子女留学的主要据点,加上“供平过租”等情况日益普及,预期相关需求将持续在2026年支撑楼市。

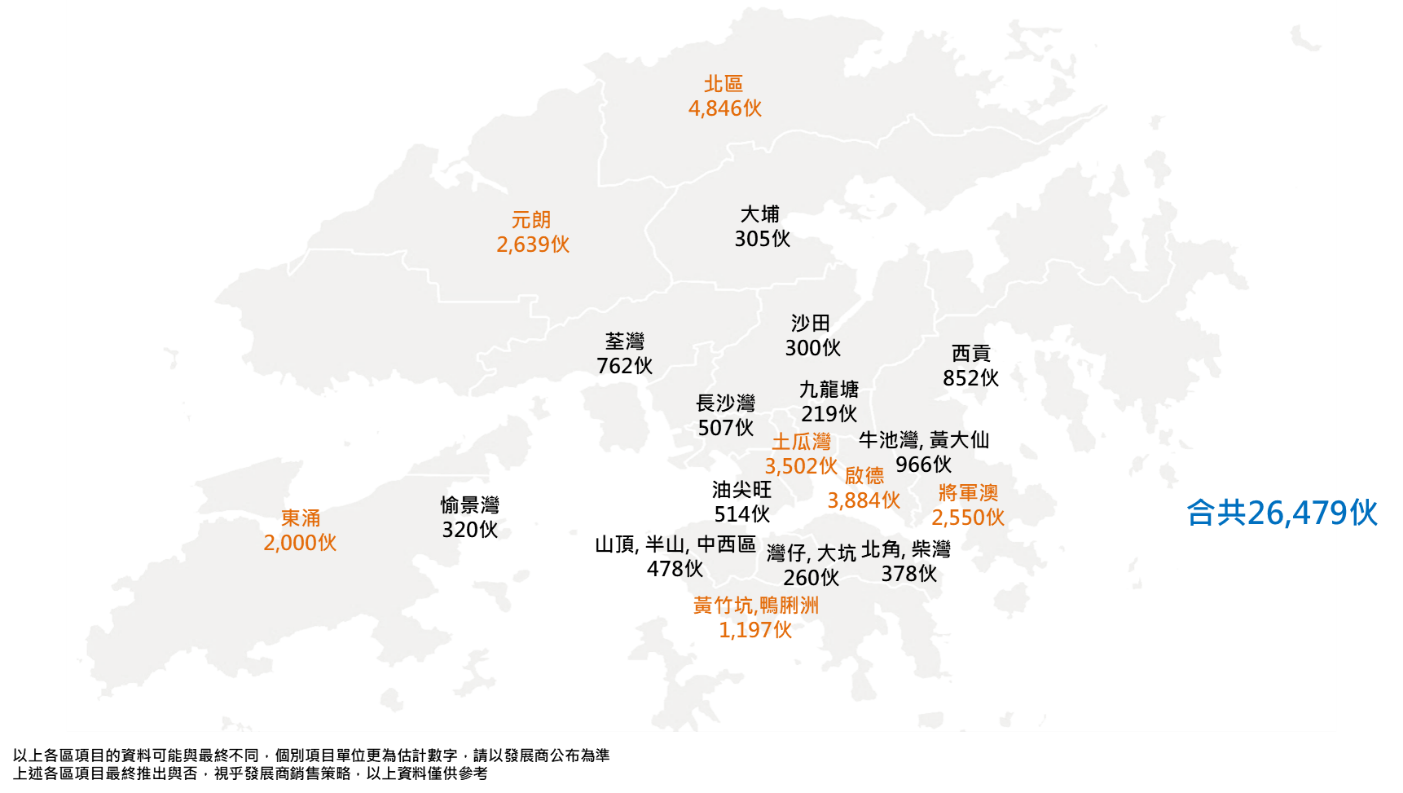

新界北区及九龙启德 2026年新盘供应“重镇”

马泰阳总结,展望2026年,楼市4大需求动力全面起动,包括换楼客、上车客、豪宅客及内地客,各自有其支持入市的因素。加上楼价已见触底回升,香港人买楼“宁买当头起”,相信换楼市场将接力后上,因此特别看好中高价物业“追落后”并跑赢大市。

明年新盘市场方面,市场预期全港多个地区将有新盘供应陆续登场,其中以九龙区供应最多,包括备受内地客钟爱的启德区约3,884伙、土瓜湾约3,502伙及将军澳区约2,550伙,合计近1万伙,势成明年区内新盘供应“重镇”;至于新界区潜在新盘供应亦“不遑多让”,其中北区有约4,846伙、元朗约2,639伙及东涌约2,000伙等;至于港岛区的黄竹坑及鸭脷洲有约1,197伙的新盘储备,3区合计超过2.6万伙,为市场提供多元选择(见图四);惟各项目会否于明年推出,要视乎发展商销售策略,至于待批预售项目更要视乎获批进度,而根据过往经验,每年实际登场的单位明显为少。

唯一大型代理分行规模及人手齐现“正增长”看好后市续扩充增兵

马泰阳又指出,美联的发展策略从来是“领着市场走”,凭借累积逾半世纪的楼市数据分析及前瞻市况,制订灵活的发展部署,2025年,美联看准楼市起飞的机会率先扩充,美联是唯一大型代理,全年分行规模及人手均出现“正增长”。2026年集团睇好后市,继续增兵扩充,正在寻觅靓舖,加人加行,争取更大市场份额。

图四:2026年潜在新盘供应分布

马泰阳预期,整体楼市在减息效应、财富效应、经济增长、政策利好、租金上涨及库存量减等6大利好楼市因素带动下,预期2026年楼市延续向好,进一步“量价齐升”,明年楼价有望承接今年反弹趋势,全年再升约10%至15%;一手成交将按年升约5%至2.1万宗水平,再创纪录新高;全年二手成交则估计将录得约5万宗的5年高位,按年升约9%左右,带动全年一、二手合计住宅成交量录得约7.1万宗,将是有纪录以来首次连续四年上升。