美联集团主席黄建业指出,本港住宅交投已经于2023年及2024年录得两连升,但是近期的楼价却出现“三背驰”的情况,楼价走势与成交、租金及股市背驰的现象。反映楼价偏离常轨,主要是受到高库存及市民对经济前景信心的影响。不过,房屋政策支持,加上楼价“三背驰”,吸引投资客开始入市,过去一年一手大手客入市个案按年急升近8倍,涉及单位数量按年增加近10倍,可见住宅物业的回报已开始吸引投资者入市。黄建业相信,受惠新一年众多利好因素,投资客将持续入市,令楼价于逐步找到“支撑点”后回稳,预期楼市全年将现“价稳量升”,新盘成交量有望创出历史新高。

黄建业:高库存压力 楼价现“三背驰”

黄建业指出,特区政府连续两年推出振兴楼市措施,去年先是于“财政预算案”宣布“全撤辣”,然后再放宽按揭,今年更是毅然在财赤下削减置业印花税,房策全面利好,成交及租金上升,楼价理应亦止跌回升,却因为物业“高库存”及市民对经济前景不明朗,楼价持续疲软,“美联楼价指数”最新(3月24日)报126.28点,已创逾8年半新低。楼价续跌,并呈现以下“三大背驰”情况:

楼价与成交背驰:

2024年一手私宅及二手住宅成交量共约 56,700宗,按年升约23%,惟全年楼价却跌6.86%,更已经连续两年出现“量升价跌”的情况。值得留意的是,去年的二手成交量虽然按年升逾15%,但是成交金额仅微升0.04%,成交金额的升幅远低于成交量,反映市民入市信心未复常,令楼价受压。

楼价与租金背驰:

2024年楼价下跌的同时,美联“租金走势图”却于2024年升逾5%,呈“租升价跌”,连续2年出现背驰走势。

楼价与股市背驰:

香港股市于2024年已经回升,恒生指数在2024年录得17.7%升幅,跑赢不少知名的市场。今年恒生指数一度升穿24,000点水平,惟“美联楼价指数”迄今则跌约1.44%,续创逾8年半新低,亦即是回到2016年中水平。

楼价“背驰”吸投资者入市

不过,楼价“三背驰”的走势,同样吸引到投资客入市“趁低吸纳”,过去一年相关的个案大幅增加。黄建业指出,自去年“全撤辣”后,港楼的投资价值抬头,楼市开始出现“大手客”的踪影。据美联物业研究中心综合土地注册处的资料,2024年3月至2025年2月的一年间,已知的一手大手客(即同一买家于同一月份及同一新盘购入多于一个单位)的个案数目,达到584宗,按年急升接近8倍,涉及单位数量近1,500伙,按年增加接近10倍。除了大手客外,撤辣后一年以公司名义入市的已知买家个案高达2,100多宗,按年急升约5.8倍,以上数据均证明投资者已较“全撤辣”前踊跃入市。

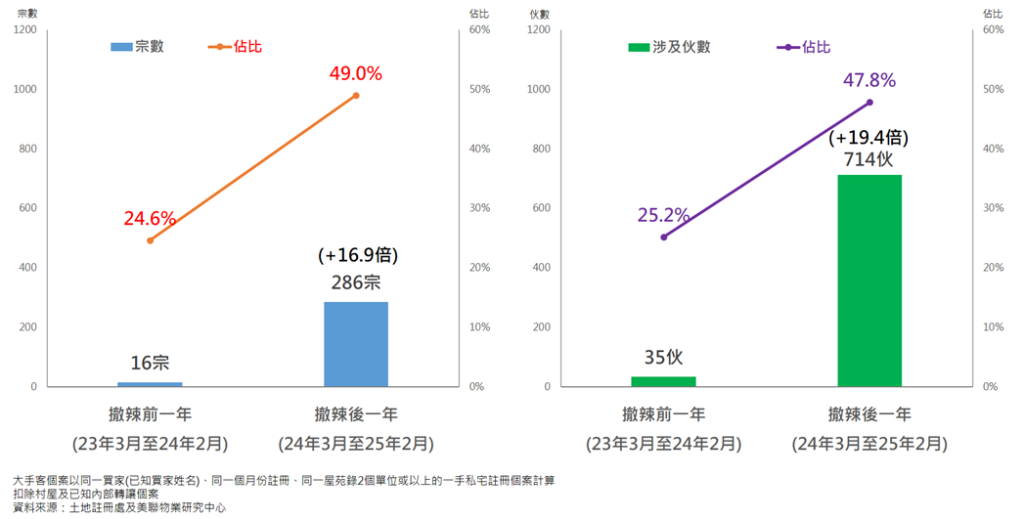

值得留意的是,内地买家于一手大手客中的占比愈来愈高。撤辣后一年,于一手大手客中,涉及内地买家宗数达286宗,按年大增接近17倍,而涉及的单位数目更达714宗,按年激增超过19倍;撤辣前一年,内地买家占大手客约2成半,而撤辣后一年,占比已大幅急升至接近5成水平(见图一)。

图一:撤辣前后一年一手大手客的内地买家统计

黄建业认为,现时楼市仍是由用家及刚需买家主导。不过随着以下利好因素于近期陆续出现,加上楼价“背驰”,住宅物业的回报及投资价值会上升,相信投资者入市的个案将会愈来愈多,从而带动楼市交投续升,楼价将逐渐找到止跌的“支撑点”。

利好楼市因素

- 经济环境改善,多个支柱行业现复苏迹象

- 股市向好,恒指一度重上24000点关口,带动投资气氛

- 息口下调,资金流动性加强,有望持续流入中港

- 库存高位回落,长期供应减少

- 来港专才及学生成楼市生力军

黄建业指出,在众多利好因素之中,以后三点最值得留意。首先是资金的流入。息口是影响资金流动性的最大因素,息口愈低,愈多资金流入市场。预期美国或于年内至少减息两次。人民银行亦已表明“择机降准减息”,同样有望增强资金的流动性。自年初开始,已渐见资金加快流入香港,港股年内日均成交量逾2,400亿元,较去年日均高逾8成,正是受惠于中外资金流入。中金更预期,年内尚有6,000亿至8,000亿元的北水流入,当中或有部份会于股市获利后流入楼市,为住宅物业带来新的购买力。

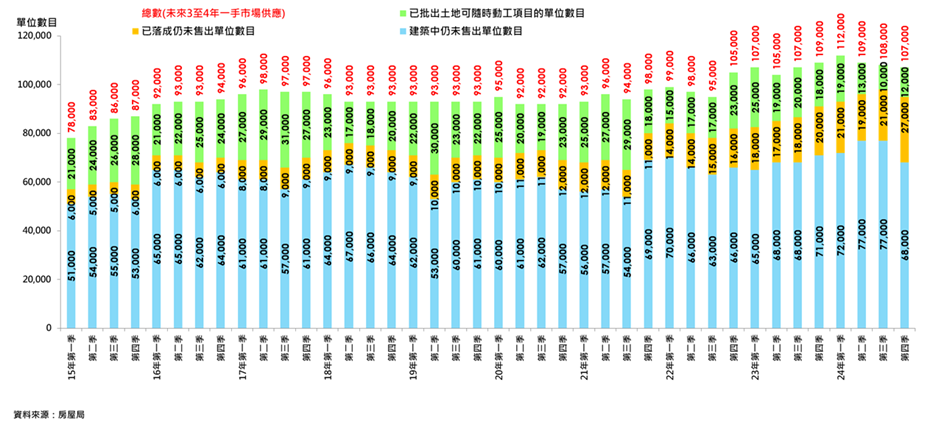

此外,亦要留意物业的库存量。“高库存”是造成楼价“背驰”的主要原因,发展商为“去库存”须低价卖楼,令二手楼价受压。不过,库存有高位回落迹象,虽然去年第四季现楼货尾量升至27,000伙的纪录新高,短期供应充裕,但是长期供应却见回落。数据显示,未来3至4年一手供应(包括已批出土地可随时动工(熟地)、已落成未售出单位数目(现楼货尾)、建筑中未售出单位数目)于去年第四季合共录107,000个单位,按季减少1,000个,连跌3季,并创5季新低,比起去年第一季112,000个的纪录高位减少约5,000伙(见图二)。随着卖地减少,相信未来一手私宅潜在供应或见顶回落,长远为楼市带来支持。

图二:未来3至4年一手私人住宅供应

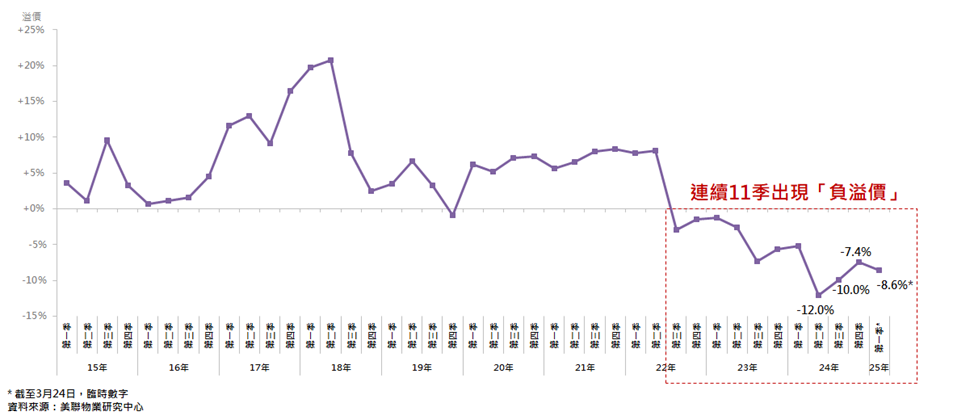

随着库存高峰回落,新盘定价与二手楼价的差距开始缩窄。根据美联物业研究中心资料,今年首季(截至3月24日)新盘溢价录-8.6%,虽然是连续第11季出现“负溢价”,即新盘开价低于同区二手价,并较去年第四季的-7.4%稍为扩大,但是已经较去年第二季录-12%的季度最大纪录后收窄(见图三)。由于现楼货尾量仍然高企,相信“负溢价”短期持续,但是有机会再度收窄,舒缓二手楼价的压力。

图三:新盘连续11季出现负溢价

黄建业又指出,来港专才及学生是重要购买力。港府近年积极吸纳人才及学生,将香港打造成高端人才汇聚地及高等教育枢纽。根据政府数字,由2022年底至今年1月底,各项人才入境计划共收到超过44万宗申请,当中获批的超过28万宗,为本港带来新的住屋需求。值得留意的是,新来港者多数会采取“先租后买”的策略,而一般租约期都是两年,换句话说,由今年开始将有大批“转租为买”的购买力入市,增加价量上升的动力。

黄建业认为,利好因素涌现,投资者有望更积极入市。预计2025年本港住宅物业成交量再录升幅,当中一手成交量可望达至1.9万宗,按年升逾2成,并创自2013年<<一手住宅物业销售条例>>生效后新高;估计二手住宅交投达4.3万宗,按年升近5%,则创4年新高。相信楼价将会逐渐试探,并找到支撑点,跌幅逐步放缓,今年内或回稳,由连续两年的“价跌量升”,转为“价稳量升”,除非外围政经环境出现重大的变化,否则楼价进一步大幅下跌的机会不大。

提三建议加速去库存

如果想楼市加快复苏,黄建业建议政府再提出有效措施,吸纳资金来港置业,加速去库存,增加发展商恢复买地的诱因,增加库房收入。黄建业认为,放宽资金链振楼市已经成为国家政策。中央对楼市的定调,由过往的“房住不炒”,转变成“稳住股市楼市”,扶持楼市的决心及力度之强前所未见。全国人大会议首次将“稳住股市楼市”写进《工作报告》总体要求;近日推出的《提振消费专项行动方案》亦强调持续用力推动房地产市场止跌回稳,可见中央将稳楼市提高至最重要的经济目标之一。特区政府亦紧跟中央政策而改变房策,先后于两次“财政预算案”中提出“全面撤辣”及减印花税的重要措施,为港楼拆墙松绑。

具体建议包括:

为投资移民拆墙松绑

建议投资移民全面放宽至任何楼价的物业,楼价全数计入投资额,鼓励买楼可以移民。由于短期供应仍多,放宽投资移民,不会大幅刺激楼价上升,但可帮助消化供应,同时为库房带来收入,简单化移民政策亦有助吸引高质人才,利好香港长远发展;

交易完成后才缴付印花税

建议放宽印花税延至交易完成后才需缴付,让置业人士有更大的弹性来运用资金,有助减轻短期资金压力。即使因为各种原因导致相关交易最终未能完成,买家亦不必因为已缴印花税而承受损失。由于现时物业投机活动极少,相信放宽亦不会出现炒风。

设立跨境“购房通”;

亦即是中港两地互联互通机制的“购房”版,“购房资金通”,让两地居民可以在两地购房,并便利内地人才落户香港。