大埔宏福苑火灾事件,再次引起市场对楼宇保障的关注。对于准业主或正在供楼的人士来说,“火险”是申请按揭时绕不开的话题。究竟火险包什么?是否一定要经银行买?管理费包了火险还要再买吗?美联物业为您拆解火险 7 大关键范畴,助您厘清火险与家居保险的分别及索偿须知。

什么是火险?为什么银行强制要求购买?

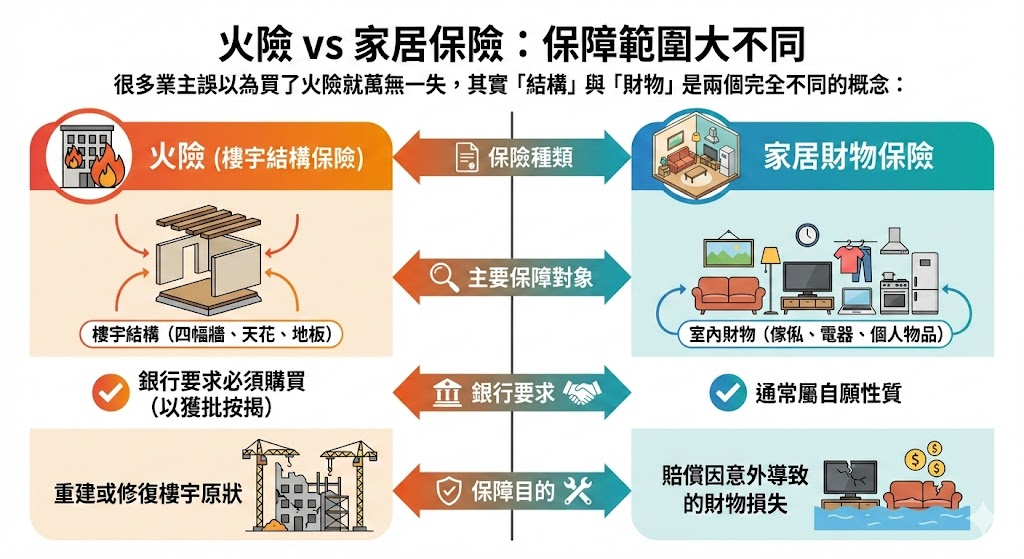

俗称的“火险”,正式名称为“楼宇结构保险”。顾名思义,其保障范围主要针对楼宇的“结构”,包括:

- 墙身

- 天花

- 地台

- 门窗及喉管

火险不仅保障因火灾造成的损毁,通常还延伸至台风、暴雨、洪水,甚至部分保单涵盖山泥倾泻等自然灾害。

由于物业是银行的抵押品,银行必须确保楼宇一旦受损(如火灾烧毁),仍有资金进行重建或维修,以维持其抵押价值。因此,银行通常会规定按揭借款人必须购买火险,并每年提供有效保单证明。

火险的赔偿优先受惠人通常是银行。若楼宇全毁,保险赔偿是用来修复楼宇结构。若业主因失去住所无力供款,银行仍会按程序追讨欠款。因此,火险主要功能是保障银行资产,而非替业主“还贷”。

火险 vs 家居保险:保障范围大不同

很多业主误以为买了火险就万无一失,其实“结构”与“财物”是两个完全不同的概念:

| 保险种类 | 火险 (楼宇结构保险) | 家居财物保险 |

|---|---|---|

| 主要保障对象 | 楼宇结构(四幅墙、天花、地板) | 室内财物(傢俬、电器、个人物品) |

| 银行要求 | 必须购买 (以获批按揭) | 通常属自愿性质 |

| 保障目的 | 重建或修复楼宇原状 | 赔偿因意外导致的财物损失 |

简单来说,如果您只是为了满足银行按揭要求,购买基本的火险即可;但若希望保障家中的装修、傢俬及电器,则需额外购买“家居财物保险”。

火险保费如何计算?影响保费的因素

市面上的火险收费差异颇大。一般而言,保费是根据“按揭贷款额”或“重建价值”计算。

- 市场费率: 约为贷款额的 0.035% 至 0.15%。

- 银行收费: 若直接经银行投保,定价通常约 0.1%。

影响火险保费的 3 大因素:

- 楼龄: 楼龄越高,风险越高。40 至 50 年以上的旧楼,保险公司可能拒保或收取高昂保费。

- 楼宇类型: 唐楼、村屋的保费一般较私楼屋苑昂贵。

- 保障范围: 全险(Property All Risk)比指定范围保险(Fire Insurance)保费高,但保障更全面。

屋苑管理费已包火险,业主还需另外买吗?

这是新手业主最常忽略的细节。现时许多新落成的大型屋苑,管理费中可能已包含“统保”的火险(全幢楼宇结构保险)。

- 若管理费已包: 业主在申请按揭时,可向管理处索取保险证明书交予银行,通常毋须再自行购买火险,避免双重付费。

- 注意事项: 若未主动申报,部分银行系统可能会“自动”替您投保并扣费。此外,屋苑统保通常只保结构,不包单位内的家居财物。

魔鬼在细节:火险条款与自负额

虽然火险产品看似大同小异,但细节决定理赔成败:

- 山泥倾泻: 并非所有保单都包,部分需额外加购。

- 起火成因: 锅炉爆炸通常受保,但由漏电或短路引起的损毁,部分计划可能列为不保事项。

- 自负额 (垫底费): 每宗意外普遍为 $1,000 至 $3,000;涉及山泥倾泻的自负额可能高达 $10,000 或以上。部分保险公司会按楼龄分级,楼龄越新,自负额越低。

火灾索偿须知:谁要负责任?

若不幸发生火灾,索偿涉及复杂的法律责任(Duty of Care):

- 疏忽责任: 索偿方需证明火灾是由于对方(如邻居、装修师傅或管理处)的疏忽或违反法定责任引起。

- 租客 vs 业主: 若火灾非因租客疏忽引致,维修责任通常归于业主。除非租约另有规定,否则业主未必有责任将单位完全翻新至租赁时的状况。

- 索偿程序: 应等待消防处或公证行的调查报告。即使有买保险,也要留意保单的“通知时限”,发生意外应尽快通知保险公司。

银行按揭的特别安排

在特殊严重事故下,机构可能会提供特别支援。例如房委会曾放宽按揭保证契据,容许银行向受影响的未补价资助房屋业主提供“还息不还本”或延期还款安排。业主在遇到重大灾难时,应主动联络银行查询是否有相关纾缓措施。

总结:

火险是置业过程中的重要一环,不仅是为了满足银行要求,更是保障资产的重要防线。美联物业建议各位业主,在承造按揭前,应先了解屋苑是否已包火险,并比较不同保险公司的条款与保费,选择最适合自己的保障方案。

(免责声明:本文章内容仅供参考,不构成法律或保险建议。实际保单条款以保险公司合约为准。)