随着2018下半年香港楼市吹淡风,一部分开发商试水以低价出售新住宅,引起了市场的火爆抢购,而二手市场成交量却相对较少,市场叫价虽有回落,但依旧处于高位。由此可见,市场对于高性价比新盘的需求炽热。香港许多新楼盘装修精致,建材用料好,周边生活配套齐全,自带住客会所,物业管理有保证,因此深受市场追捧。那么想在香港购买新房要怎么付款呢?

一般而言,新盘付款,尤其是楼花(指未完工的住宅,即在建住宅),通常有两种最基本的付款安排“即供付款”及“建筑期付款”,近年来,后者的付款计画较多样化,以下就为大家讲解如何选择楼花付款方法。

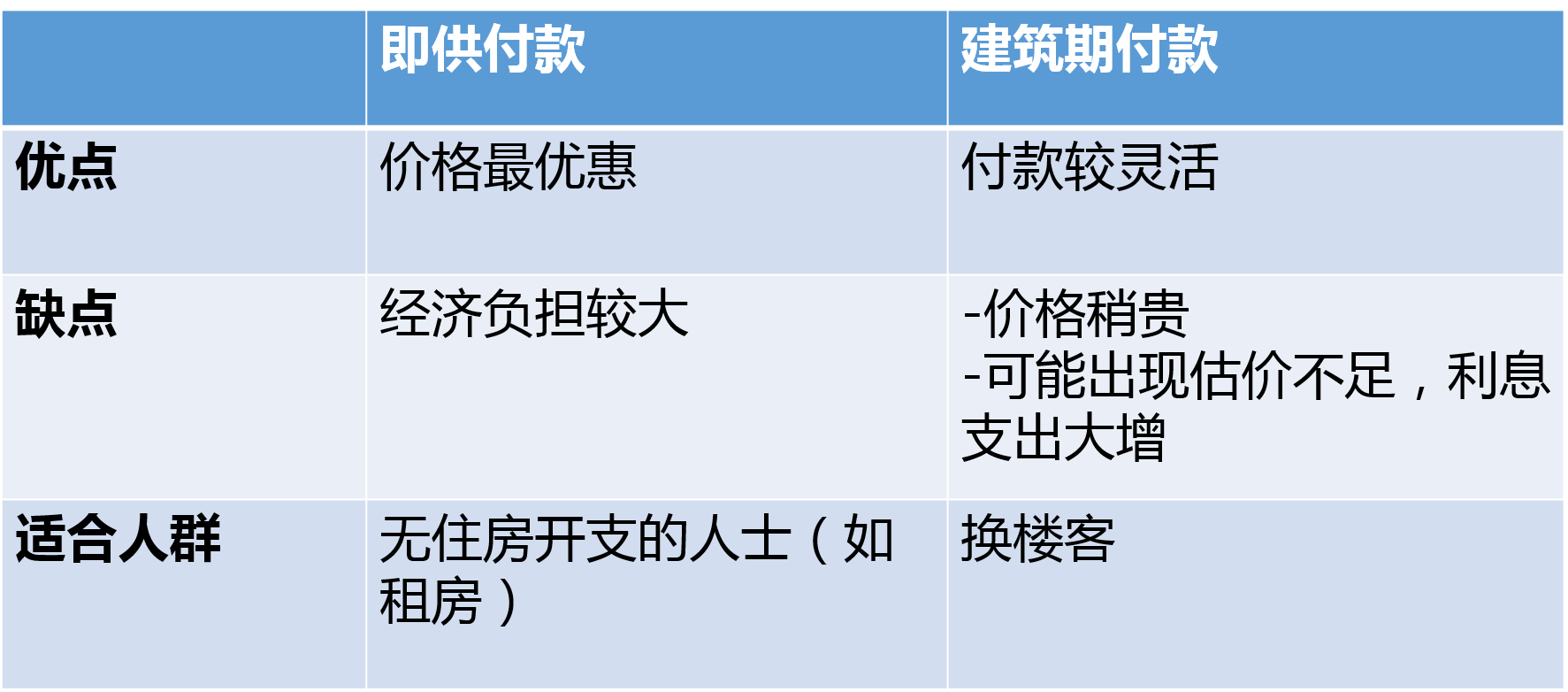

即供付款 售价最优惠

即供付款指的是购入现楼或楼花后,立即开始供款计画,由于立即供款有利开发商套现资金,所以会按照楼价的价值再有折扣,以之前一个热卖的新盘为例,支付的方法有两种,一为180天即供付款计画,即是购入楼花180天开始供楼,楼价则按照售价减4%,以1000万售价的单位,减4%后,成交金额为960万。

建筑期 付款较灵活

相反,建筑期付款即是待楼宇建成,业主收楼后才开始供款,由于供款期押后了,开发商未能即时套现,所以购买单位的折扣亦会因而减少,以上述楼盘为例,使用建筑期付款,1000万物业的成交额为售价减2%,折实价为980万。

单凭房价的折扣来看,明显使用即供付款较明智,但对换楼客(想换房的人)来说会比较吃力,假如旧住宅仍有按揭余额,再加上新住宅即时供款,在同一时间内有双重开支,买家需留意该支出是否在自己的承担范围,一般与家人同住,无住房开支的人士较合适。至于建筑期付款虽然成交额的折扣较少,但由于可以避免在同一时期有双重开支,不会增加换楼客及有租赁在身的人士的经济负担。另一方面,建筑期付款可能会出现估价问题,由于购房者在收楼后才开始供款申请按揭,万一楼市调整,导致银行估价不足,买家便需要额外筹集资金完成交易。

目前,香港楼市“蜜月期”过去,选用建筑期付款的买家有可能要面对估价不足导致补差价和利息支出大增的难题。

试举一个例子,三年前开卖的“环海‧东岸”,提供1,008伙主打细单位,现在已临近入伙阶段。当年此楼盘相当热销,其中一个原因是开发商推出“开心直通车”的付款办法,只需付5%订金,其后三个月每月缴付楼价0.35%,直至入伙为止,余下约八成楼价,买家入伙时可选用开发商按揭计画,期内免息,更毋须入息证明。因此当年有多达近六成采用此计画。

假如你是该盘业主,此刻将有三个不同的选择:

(一)使用开发商按揭计画继续供款,但当然按揭利率比银行高出很多,整个按揭年期内的利息支出也相当昂贵;

(二)将单位出售,由于此楼盘因属旧契项目,因此可豁免楼花期内禁售限制。不过,有代理指现时环海‧东岸放卖盘已累积达180个,但市场反应冷淡,相信对于出售亦有一定难度;

(三)转按至银行,但这个方法亦不容易。由于银行会以单位成交价或市场估价作为一手楼盘的估值,并以较低者为准。虽然近三年楼价升幅不少,但此情况银行只会用成交价作为单位估值,而按揭成数最多为六成。意味着业主需要补回银行可借跟业主想借的差价才可以转按到银行。

那岂不是注定使用此计画的业主就要承受昂贵利息?非也,其实还有一个折衷的方法,就是可以找财务公司估价并承造两至三个月的短期按揭,然后再立即找银行转按。由于在财务公司承造按揭后,银行不会再以一手成交价作标准,而是以市价作为转按的估价,因此有机会可承造市价的六成按揭而不用补差价。当然,有几点需要注意,第一:财务公司的按揭利息有可能达十厘以上;第二:在财务公司承造按揭亦会登记在田土厅的纪录中,不过如只属一按对未来的按揭或成交不会有影响;第三:一般财务公司估价可能较进取,但仍必须注意转按至银行时估价是否足够。

其实,此方法亦广泛适用于选用建筑期付款方法的业主,有需要的朋友可寻找靠谱的按揭推荐公司帮忙,转介绍至贴近市价作估价的财务公司及银行,以避免额外支付首期,高利息买房。