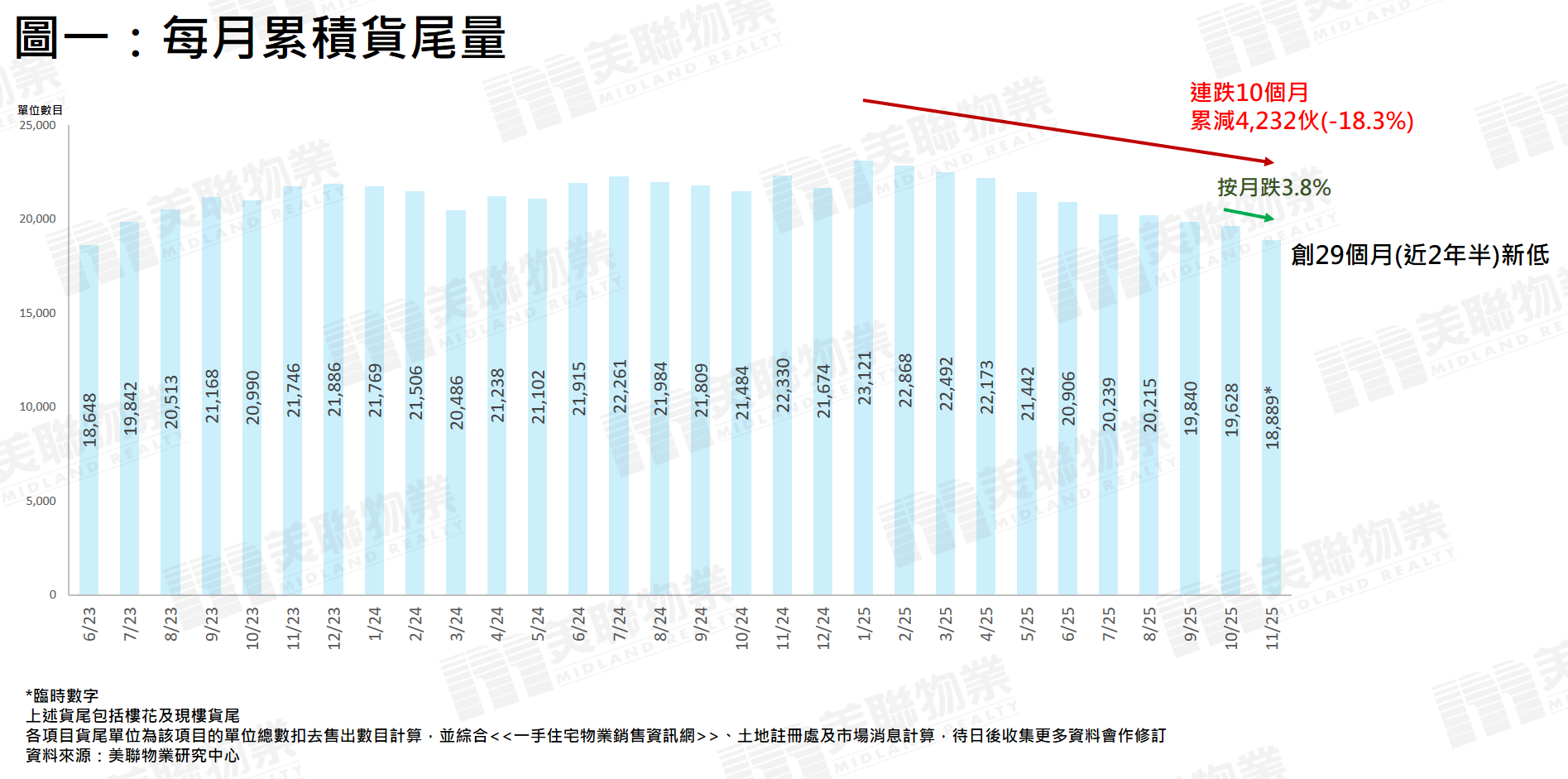

据美联物业研究中心资料显示,11月全港累积货尾量(包括楼花及现楼)录约18,889个单位,按月续减3.8%,连跌10个月,并自2023年6月后首次跌穿1.9万伙水平,创29个月(近2年半)新低,比起今年1月高位23,121伙已大幅减少超过4,200伙,跌约18.3%(见图一)。由于今年一手交投表现“势如破竹”,11月份成交已连续第10个月“破千”,带动货尾量不断被市场消化,可见发展商去库存的成效。

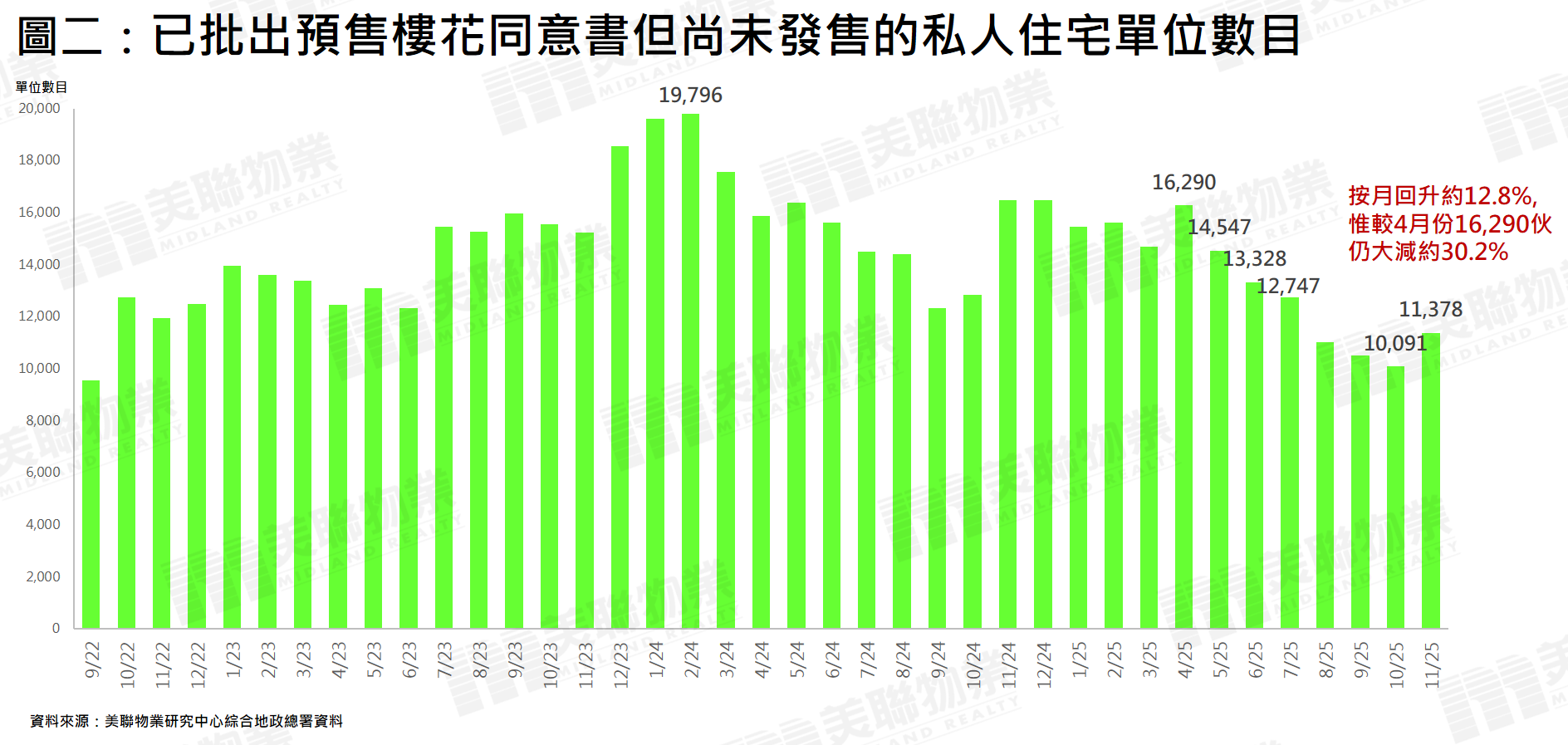

货尾减少的同时,已获批预售但尚未发售单位亦处近年偏低水平。据美联物业研究中心综合地政总署资料显示,11月份共有5份私人住宅获批预售楼花同意书,项目包括港岛南岸第6A期(463伙)与第6B期(154伙)、粉岭乡梓路23号第1期(457伙)与第2期(324伙)、十四乡海映路8号2A期(727伙),合共提供2,125伙,单位数目较10月860伙按月大升约1.47倍,并创7个月新高。在获批预售楼花单位急升之下,令已获批预售但尚未发售单位回升至11,378伙,按月升约12.8%,惟与今年高位4月的16,290伙相比,仍大减约3成(见图二)。究其原因,是近期发展商积极推售全新盘的效果。

“获批多、新增少” 累积待批预售楼花单位按月跌近18%

与此同时,11月仅得1份私人住宅项目新申请预售楼花同意书,为元朗映河路1A号,涉及566个单位,在“获批多、新增少”的情况下,累积待批预售楼花单位由10月的8,746伙大减至11月的7,187伙,按月跌约17.8%。

延伸阅读:

入市备忘

按揭资讯

高成数按揭 | 林郑Plan 2.0 | 按揭专家

最新动态

卖楼锦囊

免责声明: 本文内容仅供读者参考。本公司已尽力确保资讯的准确性,但并不对文中所涉资料的完整性、即时性或准确性作出任何明示或暗示的保证。物业状况因个案而异,读者因信赖或使用本文资讯而引致的任何损失,本公司概不负责。