在疫情阴霾下,某些传统高息股突然暂停派息,令投资者大失预算,纷纷寻找稳健的替代品。短期储蓄保险以接近3厘的高保证回报跑出,唯不少计划额满即止。

储蓄保险锁定未来数年回报

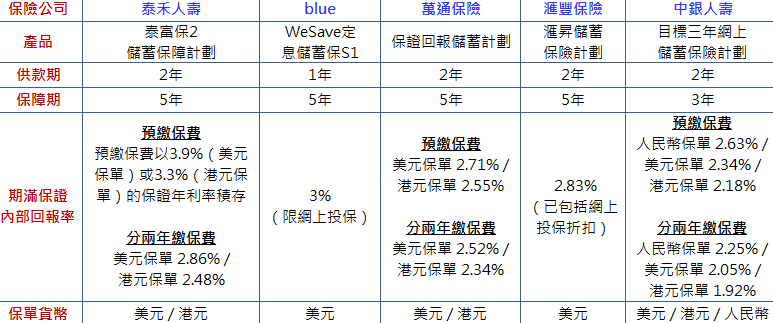

短期储蓄保险的入场门槛低至数万港元,投保人先供款一年或两年,到三年或五年后保单期满时,保险公司会同时派发保证现金及归还本金。值得注意的是,保险公司的投资回报与美国货币政策息息相关,以联邦基金利率期货价格推算,投资者押注美国本年没有加息机会,甚至预期出现负利率,因此,日后推出的短期储蓄计划之保证内部回报率可能不及现行年利率,有兴趣人士宜及早投保。

保证内部回报率可达3%

在港元一年定期存款息率普遍已被下调至低于1.5厘的情况下,短期储蓄保险最大的卖点是提供具竞争力的保证期满回报,一般内部回报率约2至3厘。若计及首年保费折扣优惠及预缴次年保费优惠等,产品的保证年利率可超过3厘。投保人可以选择以美元、港元或人民币作为保单货币,目前人民币保单的保证回报率较高,唯投保人须承担外汇风险。按常见的产品条款,受保人于保单生效期内可享人寿保障,甚至是意外身故额外赔偿,不用担心保费血本无归。

产品适合流动资金充裕之人士

虽然有新晋网上人寿保险公司豁免退保费用,即使投保人一年便离场,仍可享约2%保证回报,唯老牌保险公司一般设提款限制,提前退保或招致损失。有见及此,尽管短期储蓄保险的资金锁定期不长,有保本要求的投资者仍应在投保前,确保于保单期内有充裕之流动资金,以应付突发开支。

梁柏基

美联财务策划有限公司

营运及销售发展董事

(业务代表(经纪) 牌照号码IA2980)

本文章并不构成对任何人士提出任何交易的招揽、邀请或建议。文章内容纯属笔者个人意见,所有内容资料只供参考。基金价格可跌可升,过去表现并不代表将来表现。

免责声明: 本文内容仅供读者参考。本公司已尽力确保资讯的准确性,但并不对文中所涉资料的完整性、即时性或准确性作出任何明示或暗示的保证。物业状况因个案而异,读者因信赖或使用本文资讯而引致的任何损失,本公司概不负责。