每年年中,香港纳税人均会接获税务局发出的“评税通知书”,但最近两年,租客终于有报税好消息!

疫情下为减轻私楼租户负担,2022年政府推出住宅租金开支扣税,薪俸税和个人入息课税合资格纳税人申请,没持有住宅物业,便可申请,每年上限100,000元。以最高税率17%计算,每个财年最多可以少交17,000元薪俸税。

成为业主之后……还有一大堆烦恼? 全新推出的【美生活平台】帮到你 – 提供一站式优质家居增值优惠,包括免费按揭咨讯、验楼、保险、装修、家居等优惠

租金津贴 vs 住宅租金开支扣税

其实,现在一直有类似租金退税的方法,有些雇主会主动帮正在租住房屋的雇员的薪酬分为两部分,一部分为租金津贴,另一部分为基本薪金,籍此降低应课税入息实额和税项,详情请看本网另一报税攻略文章。究竟继续用公司租金津贴这个方法比较划算还是新的住宅租金开支扣税比较划算?可以下载这个简单的计算机试一下,或者细看下面的解说。

即时计一计边样抵

*先开启以上连结,再于连结内左上方按“档案”,再选择“下载”内的Microsoft Excel(.xlsx),便可使用计算机

财政司司长陈茂波于2022年财政预算案中建议住宅租金开支扣税,并在2022年第二季将条例草案提交立法会审议。只要薪俸税和个人入息课税合资格纳税人申请,并无持有住宅物业,便可受惠。申请人要以指定物业作为主要居所,不设年期限制。

有关的《2022年税务(修订)(关于住宅租金的税项扣除)条例草案》已经刊宪,并于2022年5月11日提交立法会审议,财经事务及库务局局长许正宇在立法会会议动议二读《2022年税务(修订)(关于住宅租金的税项扣除)条例草案》,冀望条例草案可于立法会2022年夏季休会期前通过,让措施可由2022/23课税年度起实施。

至于怎样才能尽用免税额,则是租客最关心的问题。最常见的问题之一,就是如果本身跟朋友合租单位,应该如何计算。

住宅租金开支扣税资格

只要符合没有物业条件,都可以申请扣税,但当中却要按比例来设定扣除上限,以“合租人数”来按比例扣扣减,如果单位由二人合租,则会把每人的扣税上限100,000元除以二,每人最多只扣50,000元。

此外,要成功申请租金开支扣税,租约必须已打厘印。没打厘印的租约并不能申索。如果业主及租客签定租约时没有打厘印,之后补打,都可以来获取相关的扣税,不过,正常情况下,在签署租约后的30日内需打厘印,逾期打厘印,税局要罚款,视乎迟交时间,罚2至10倍的税项。

另外较多人关注的是,租约不足一年者,上限是可按月份比例扣减。而相关措施在2022年4月实施,相关租金开支最快在再下一个报税年度才能扣减。不过,租金开支扣减并没年期限制,每个课税年度可扣减最高10万元。换句话说,如果本身租住的住宅物业,平均月租8,333元,基本上已经可用尽免税额。

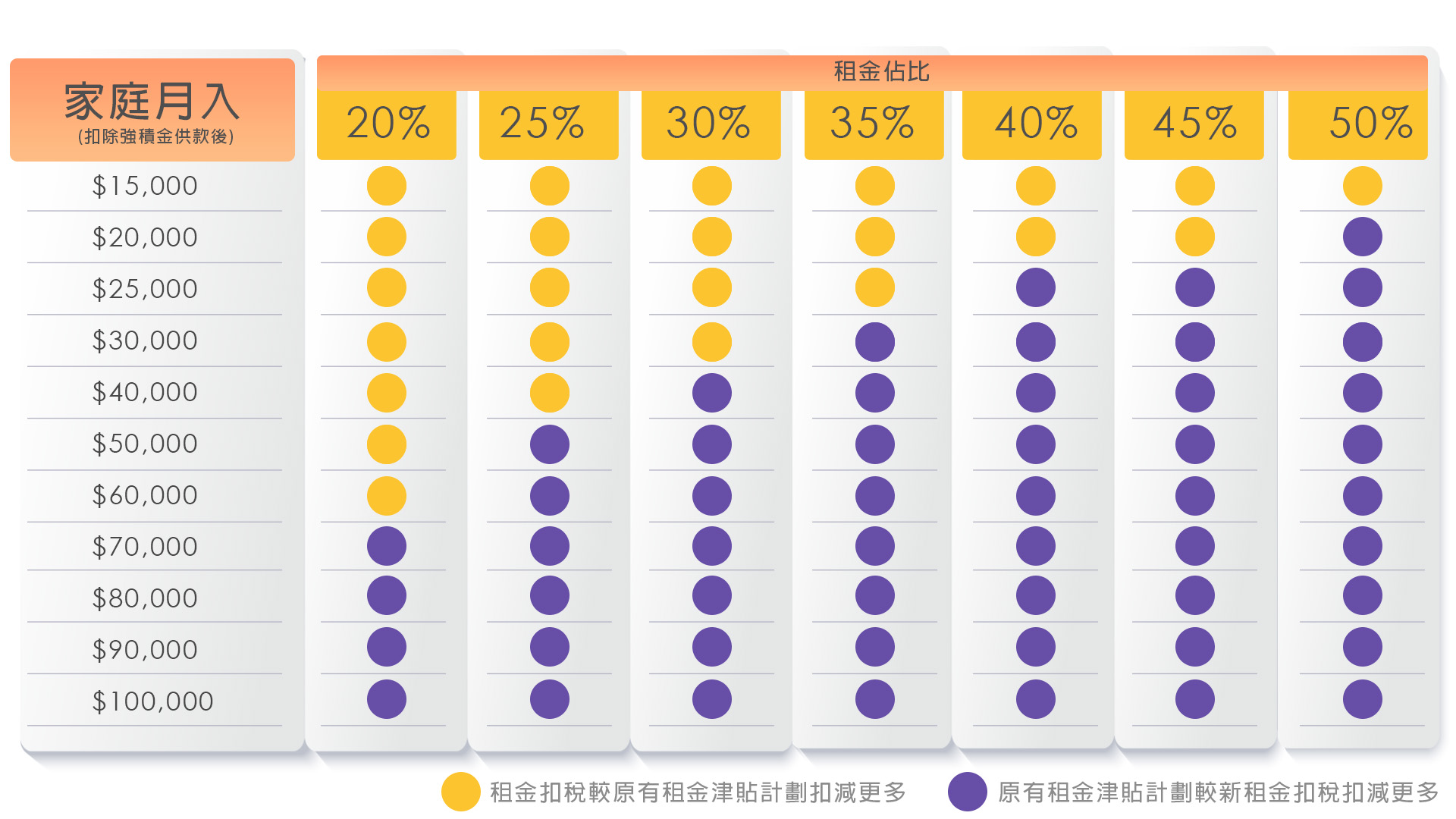

家庭月入vs租金占比

同时,要善用这个新推出的报税攻略,之前一定要好好计清楚两个重要数据。第一个,是家庭月入,另一项,是租金占比。

基本上,家庭月入愈高,采用住宅租金开支扣税就愈无着数。亦可以话,这个政策是比较惠及月入较低,而又负担较高比例的租金的家庭/人士。

即时计一计边样抵

*先开启以上连结,再于连结内左上方按“档案”,再选择“下载”内的Microsoft Excel(.xlsx),便可使用计算机

最值得商榷的就是月入25,000元至40,000元的一群,就要好视乎租住的单位是何等价钱。如果是月入25,000元,而单位每月租金是9,800元内,就应采用住宅租金开支扣税。如果是月入30,000元,而单位每月租金是10,000元内,都应采用住宅租金开支扣税。如果是月入40,000元,而单位每月租金是11,000元内,都应采用住宅租金开支扣税。

以上计算内容及资料仅供参考,一切均以税务局最终计算为准。我们亦欢迎大家随时和我们客服交流讨论。

父母租物业给子女不合资格

此外,为防滥用,如相连人士之间出租单位,如父母租物业给子女,租户将不合资格。另外,对一些已拥有物业,但同时租用他人物业的人士,不适用于这项住宅租金开支扣税,即是如果本身属于“双租族”,即以租养租的一类,由于已持有物业,即使现在在外面租楼住,也不符合资格。

坊间认为措施能减轻租楼人士的负担,亦利好租务市场更活跃,住宅租金开支扣除措施能帮助受疫情影响的打工仔,并预料能够带动一般住宅租赁市场活动。

补充一点,有关措施旨在减轻没持有任何住宅物业的薪俸税和个人入息课税纳税人的负担,政府估计可惠及约43万名纳税人。而政府税收每年将因此减少约33亿元。

事实上,从2019/20课税年度开始,香港政府推出三种可扣税产品,包括

- “自愿医保”(VHIS)

- “强积金可扣税自愿性供款”(TVC)

- “合资格延期年金保单”(QDAP)

三种产品可作扣税之外,更可以与家人如配偶共享扣税额,如果决定“夫妻组队”,又如何安排扣税才最抵?

首先澄清坊间一个经常听到的误解,是买年金每年可以扣6万税,其实扣的是6万扣税“额”。延期年金和额外MPF,两者合计“扣税额”上限为每年6万元,乘以自己需要缴交的最高税率才是实际扣税金额,例如我最高阶的税率是10%,买了10万元年金,我可以少交的税为6万(上限) x 10% = $6,000。

理论上收入越高,可以扣除的税越高。例如A先生每年收入100万元,延期年金每年保费供款40,000元,额外MPF每年供款40,000元,A每年可以合计申请6万扣税额,乘以17%的税率,每年可以省回10,200元,足够去一个短途旅行。

如果选择每年供款一次,只要在每年3月31日或之前缴交,就可以在该课税年度全额扣税。相反,如果B女士每年收入30万,需要缴交的最高税率只是2%(首5万元)和6%(第5-9万元),B女生可以省回的税只是5万 x 6% + 4万 x 2% = $3,800。

“延期年金”最少要供5年

不过不是所有延期年金都符合资格,最低保费总额需要为18万元,最短供款期是5年,最快可以提取保费的时间为10年,而且需要50岁或以上,所以需要投入的金额是比较多。

相反,如果不想被限制一定要供款超过5年或以上,可以选择可扣税自愿性供款(额外MPF),供款人可以随时停止或更改供款金额,没有最短供款期和提取期,不过需要等到65岁才可以提取(或符合其他原因),比起延期年金的50岁就多15年。

强积金自愿性供款扣税上限为6万元,此数目为可扣税自愿性供款与合资格延期年金保费两者合计,以现时最高的税率17%计算,每年最多可以节省10,200元税款。值得留意的是,如在期内同时作出可扣税自愿性供款及购买合资格延期年金,扣税额会先扣除自愿性供款部分,其余才会扣减年金保费。

夫妇可否互相扣税?

两者另一个分别是,“延期年金”夫妇可否共同申索税务扣除,但额外MPF就不可以。例如两夫妇均有应课税入息,而丈夫购买了合资格延期年金保单,保费为80,000元;妻子也购买了合资格延期年金保单,保费为40,000元。只要该两份保单的年金领取人是丈夫、妻子或者夫妇联名,二人便可以灵活地分配扣除额。

换句话说,丈夫可申请扣除其80,000元保费当中的60,000元,而妻子在申请扣除自己40,000元的保费后,仍未用尽其扣除额,所以妻子同时可申请扣除丈夫的保单中未有申请扣除的20,000元。在这情况下,这对须缴税夫妇每人可各自申请扣除60,000元,合共为120,000元。如果双方都是高收入人士,最高税阶是17%,合共可以交少每年20,400元。

然而,如纳税人的配偶并无应课税入息,该配偶便没有扣除额,不能享受此优惠。夫妇二人在此情况下并不能以合并方式评税或共同选择以个人入息课税方式评税,故此纳税人可获得的扣除额为其个人上限 ,即60,000元而非120,000元。

买“延期年金”之后,其实保险公司和基金公司差不多,都是用来投资,当中涉及管理费(大约1% – 2%),所以“延期年金”的保证回报率一般并太不吸引(大部分约1% – 3%),而额外MPF管理费就比较贵,所以每年买6万元用来扣税就可以了,有多余资金,买指数ETF(每年管理费可以低于0.5%)其实更划算。

想比较最高回报率的年金产品,可以联络美联金融取得免费资料。

使用配偶的供养父母免税额更着数?

很多人以为父母免税额要等父母达到60岁以上才可以使用,其实只要是55岁或以上就可以申请,只是60岁以上会将免税额Double。如果你已经结婚,更有权利将配偶的父母和祖父母计算在自己的免税额中,通常这样做都可以令一个家庭总共缴交的税降低,今天就讲下什么情况下应该这样做。

首先要符合免税额资格,受供养的父母/祖父母一定要大部分时间在香港居住,然后再分4个情况

1) 55岁 – 59岁 + 至少连续6个月同住,或你或你配偶在该年度提供不少于$12000供养费用,每月$1000家用很容易达到吧! -> $25,000免税额 (基本)

2) 60岁或以上 + 至少连续6个月同住,或你或你配偶在该年度提供不少于$12000供养费用,每月$1000家用很容易达到吧! -> $50,000免税额 (基本)

3) 55岁 – 59岁 + 全年同住 -> $50,000免税额 ($25,000基本免税额+$25,000 额外免税额)

4) 60岁或以上 + 全年同住 -> $100,000免税额 ($50,000基本免税额+$50,000 额外免税额)

除非你不想配偶知道自己的收入,所以应该要商量由谁去使用父母免税额,有一些比较复杂的情况,可能是一方用3个名额,配偶用1个名额,做到双方都不用交税。

另外,如果配偶离世,法例规定,纳税人可申索已故配偶的父母、祖父母或外袓父母的免税额,已故配偶是指在其身故时,你们仍属配偶关系。但如果是在生时已经离婚,就生前生后也不能申请配偶的父母免税额。

按揭利息扣税最多省到…?

另外,供楼是可以扣税的,每年最多有十万的免税额,即系话就算你当年还$15万,都只会计首$10万,如果边际税率是17%,就可以交少$17,000。

每个物业扣税年期最多是20年,所以理论上,如果你20年都是高收入人士,边际税率达到17%,总计最多可以少交34万。不过,还款的时候,不是所有还款额都计算在内,还款分两部分,第一部分是还利息,第二部分是还本金。由于每个物业只可以选择当中最多20年免税,所以有人会选择等高息时才用这些配额。不过,要留意通常早年期时还利息的部分是比较少,所以等高息时才用这个免税额有机会因少失大。

其实大家每年给的税并不是在交本财年的税,而是预缴下个财年的税,另外再补回今个财年多交或者少交的应缴税。大家通常需要交的时间是一月和四月,比如2022年11月发出、在2023年一月和四月前分两期要交的税,其实是补回2021/22财年(1/4/2021 – 31/3/2022) 的应缴税 + 2022/23财年的暂缴税,由于22/23财年在31/3/2023才完结,所以只能假设你今个财年和上个财年的收入一样,然后去估计暂缴税。

可申请暂缓缴税

如果预计今个财年收入会比上个财年少,其实可以申请暂缓缴纳暂缴税,因为假如你1/4/2021 – 31/3/2022这个财年赚400,000元,要交40,000元税,税局会假设你今个财年1/4/2022 – 31/3/2023一样赚400,000元,但如果你已经知道自己今年收入减少,税局便等于多收你暂缴税,所以你可以申请暂缓缴纳暂缴税,通常可以被接受的理由是

- 今年的年终花红比去年少,通常全年人工比去年的人工少10%以上就可以获得批准

- 经济差,遭受减薪

- 已经或将会在停止工作

- 本来已经有一些有关上一个财政年度的反对税项申请在处理中

- 有出生婴儿或父母达到供养年龄而免税额增加

申请需要以书名申请,限期为缴付暂缴税限期前28天;或在缴付暂缴税通知书发出日期后14天内(以较迟者为准)。

要留意,即使成功申请,你只能够延迟缴付暂缴税那部分的税款,如果应缴税总额扣减暂缴税后仍有税款要支付的话,你仍须于缴税限期日或之前缴清税款。而暂缴税最长只可缓缴一年的时间,下年度你便需补缴应付的税额。

申请手续比较麻烦,需要下载申请暂缓缴纳暂缴税表格IR1121 ,再书面邮寄或传真

邮寄地址:税务局局长

香港告士打道邮政局邮箱28487号

传真号码: 2519 6896

申请分期付款

如果遇到财务问题但又未达成以上条件,可以向税局申请分期付款。

财政困难的原因可以填上“经济不景”、“失业”、“业务结束”等,并提供少许描述,如:“由xxxx年x月x日起失业”、“因病需要医药费用”,如果写“周转不灵”,一般不会获接纳。佐证文件可以是解雇信、病历,如没有相关文件,其实表格下半部份的银行存摺副本、收支表也可以成为资金不足的佐证。

申请人须提交以下佐证文件:

- 缴税建议书

- 过去 3 个月的银行月结单/存摺副本

- 过去 3 个月的收入及支出详情

- 经营业务的人士须提交最近3个月的管理帐目 ( 包括损益表及资产负债表 ) 、现金流转状况及预测

近年如果申请成功之后准时还款,是会豁免手续费。不过,一旦缴税期限前未交清税款,税务局一般会征收5%附加费。6个月后仍未交税,会额外再收10%附加费。

对比之下,如果大家向银行借税务贷款交税,年息可低至2%以下,手续简单得多,似乎比向税务局交附加费更化算。避税系列

申请分期付款

如果遇到财务问题但又未达成以上条件,可以向税局申请分期付款。

财政困难的原因可以填上“经济不景”、“失业”、“业务结束”等,并提供少许描述,如:“由xxxx年x月x日起失业”、“因病需要医药费用”,如果写“周转不灵”,一般不会获接纳。佐证文件可以是解雇信、病历,如没有相关文件,其实表格下半部份的银行存摺副本、收支表也可以成为资金不足的佐证。

申请人须提交以下佐证文件:

- 缴税建议书

- 过去 3 个月的银行月结单/存摺副本

- 过去 3 个月的收入及支出详情

- 经营业务的人士须提交最近3个月的管理帐目 ( 包括损益表及资产负债表 ) 、现金流转状况及预测

近年如果申请成功之后准时还款,是会豁免手续费。不过,一旦缴税期限前未交清税款,税务局一般会征收5%附加费。6个月后仍未交税,会额外再收10%附加费。

对比之下,如果大家向银行借税务贷款交税,年息可低至2%以下,手续简单得多,似乎比向税务局交附加费更化算。

唔够钱交税?立即比较经络最新税务贷款优惠

其他扣税方法

除租金/供楼扣税外,租客或业主亦可以透过自愿医保扣税,扣税额高达$8,000!Bowtie的高端自愿医保,低至$257/月*,任何医院,任何手术,100%全数赔偿^。有多个自付费选项,可以利用公司医保抵销垫底费,出院随时一蚊都唔使自己畀,保额更高达$8000万!

由即日起至2023年7月31日使用指定优惠码【MIDLAND】成功投保Bowtie自愿医保系列,即享首年保费65折及免费身体检查1次 (价值$1,050)!毋须个人资料即获报价,最快10分钟完成投保!

立刻投保享扣税:https://bit.ly/3N8RYDX

T&C

*以30岁非吸烟男性投保Bowtie Pink自愿医保(自付费HK$8万)每月标准保费为例。

^Bowtie Pink 自愿医保全数赔偿只适用于指定项目的合资格医疗开支,并受限于计划年度及终生保障限额、指定病房级别以及保障地区。部分项目赔偿或受限于项目保障限额。

Bowtie自愿医保由保泰人寿保险有限公司所承保,产品只拟于香港销售。受条款及细则及不保事项约束。有关产品详细条款及细则、产品风险及不保事项,请参阅保单。

身体检查只适用于年满15岁或以上人士,详情请阅:https://bit.ly/3NLKhjW

Bowtie将于保单生效起45天后发出身体检查换领电邮,客户可根据指示享用优惠。

以上自愿医保产品资讯及独家优惠均由Bowtie提供。

延伸阅读:

租楼攻略

放租指南

最新动态