香港楼价高,一般上班族单凭一己之力上车较为困难。如果不想靠父干买楼,不少新人会选择夹份购买物业作为婚后新居。本期主角Jack亦一样,下面我们一起了解下他的故事。

个案简介

| 案例 | Jack |

| 个人月入 | 30,000元 |

| 女友月入 | 25,000元 |

| 目标楼价 | 600万 |

28岁的Jack毕业后一直从事金融业工作,今年他打算与女友结婚,现正计划买楼自住,由于单靠男方个人收入,即使是首置身份,亦不能通过供款入息比率(Debt-servicing ratio,DSR)以买入心仪物业,而集合他与女友两人的月收入,则可以顺利过关。因此,他在考虑应该与女友联名买楼,还是以单名置业,另一方做担保人。

从安全感方面考虑

两人结婚组织家庭,相当于一个整体,女方自然希望可以拥有新居的一半业权,令自己更有安全感。 因此,夫妻联名买楼十分合理。

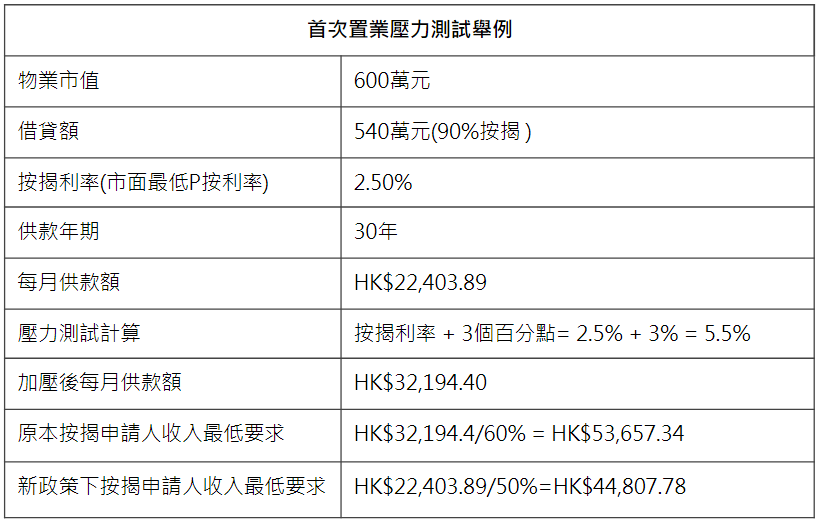

此外,根据香港最新的按揭贷款规定,首置人士即使加3厘息后的压测不合格,只要DSR仍是50%,即可承造最高9成按揭,当然其保费会因应风险因素作额外调整。 虽然按揭政策放宽了,但以目前 Jack的月收入30,000元仍难以满足申请要求。 若Jack 与女友联名买楼,共同承担按揭供款,两人所得的 55,000元月收入则可以轻松通过新政下按揭申请人收入的最低要求,即44,807.78元。 详见下表:

从投资方面考虑

需要留意的是,无论联名买楼还是单名置业,另一人做担保,负债其实是一样的,就如以上例子,Jack向银行借入540万,无论采用哪种方式,两人都是同时欠银行540万。 不过,若从投资角度考虑,到买第二套物业时,就有好大分别。

假设Jack与女友联名买楼,代表两人同时拥有业权,无论谁将来再买楼,都属于第二套物业,需要缴付15%的双倍印花税(DSD),无疑令开支大增。

此外,即使两人愿意付钱,也未必买得到。 假设Jack与女友选择联名买楼,向银行借贷,二人会同时被视为欠银行540万元,当购买第二套物业时,可申请的按揭成数会扣减一成,同时会面临借贷能力不足,即在压力测试下,第二套物业的供款入息比率上限需要下调,条件更严苛。

因此,从投资角度考虑,Jack与女友如使用单名置业,由另一人作担保,既可较容易通过压测,亦可在购买第二套单位时,避开缴付双倍印花税及降低供款入息比率上限。 担保人日后想“甩名”,只须透过转按即可。 若是联名买楼,则要透过内部交易去转让业权,手续较为复杂,亦会产生昂贵的交易税项和杂费。 加上税务局对近亲转让的物业交易尤为严格,一旦发现低于市价的个案,可能会提出重新评估税率,所以相关买卖要以市价出售。

美联笋盘APP升级登场,内置全面的按揭计算机,每日更新按揭资讯,包括 HIBOR 及 P 利率、回赠比率和最低按揭计划,助您掌握最新按揭行情。 马上按此下载安装,即刻体验网上按揭评估!亦可向【在线客服】咨询按揭疑难!