金管局按揭指引规定,1,000万以下住宅最高只能承造六成按揭,自从政府于去年放宽按揭保险计划,800万以下物业最高能承造九成按揭,800至1,000万能承造8至9成按揭,申请按保数字不断上升。不过,申请按揭保险门槛会较一般按揭严谨,究竟选择应否使用按揭保险,要考虑什么因素?

考虑(1):按揭保险费用开支

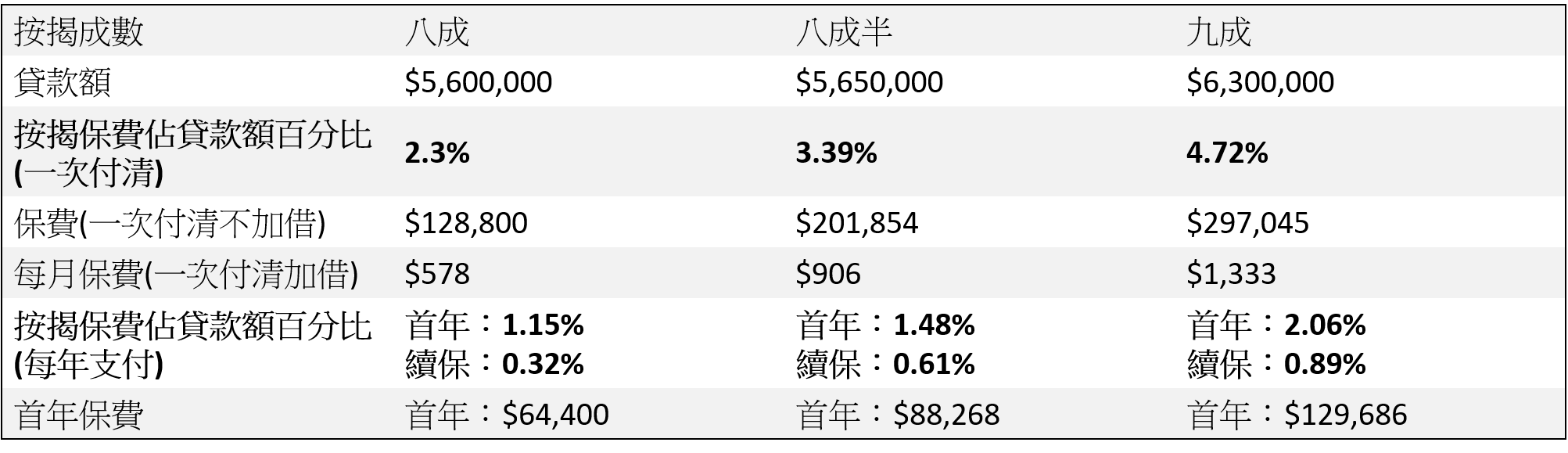

使用按揭保险需要支付按保费用,按保费用会因应按揭成数、按揭年期及支付方式出现不同变化。假设打算买入700万物业,承造八成按揭及还款期25年,如选择一次付清及不向银行加借,需要支付$128,800。如果选择向银行加借,每月按揭保险费约为$578。如果按揭成数增至八成半,按揭保费增至3.39%,一次付清的保费便增加$73,054至$201,854,如果选择向银行加借,每月还款增加$328至$906。如果选用九成按揭,按揭保费增至4.72%,一次付清保费增至$297,045,如果选择加借,每月保费升至$1,333。

楼价700万,按揭年期:25年

*以上例子只供参考

考虑(2):物业用途:是否自住

由于按揭保险条款要求有关物业成交后,最少一位借款人、抵押人或担保人的主要住所,直至按揭保险届满为止,因此如果打算买入物业出租,便不能使用按揭保险,一般只能申请五成或以下按揭。

考虑(3):入息是否符合资格?

申请按揭保险入息需要符合按揭保险,首先申请人收入必须与香港有紧密连系,另外如果想申请8至9成按揭,申请人除了并未持有任何香港物业,并必须为固定受薪人士。

考虑(4):物业类型影响按揭贷款额,留意是否符合资格?

物业类型会影响按揭按成数,申请前应计算贷款额是否自己心水。如果属于楼花,只有按揭保险旧例可以申请,即400万以下九成按揭,400至450万八至九成按揭(最高贷款额360万),450万至600万八成按揭(最高贷款额480万);如果属于现楼,按揭保险新例或旧例也可以申请,村屋最高只能承造八成半按揭。

免责声明: 本文内容仅供读者参考。本公司已尽力确保资讯的准确性,但并不对文中所涉资料的完整性、即时性或准确性作出任何明示或暗示的保证。物业状况因个案而异,读者因信赖或使用本文资讯而引致的任何损失,本公司概不负责。