今日(17日),行政长官李家超发表的最新一份《施政报告》中,公布了三项重大的教育政策调整,预计将为香港住宅市场注入动力。美联物业为您剖析,这股由“教育置业”驱动的新浪潮将如何影响市场。

施政报告2025|非本地生政策调整

- 直资中学非本地生扩招: 允许直接资助计划(DSS)的中学申请增加班级数目及学生总数,以录取更多非本地学生。这是首次在基础教育层面系统性地扩大非本地生源。

- 大学本科学额上限提升: 将各大学招收非本地生的学额上限,由现时相当于本地学额数目的40%,提升至50%。

- 研究院超收学额上限提升: 将研究院课程的超额收生上限,由100%增加至120%。

教育政策优化为香港引入了持续、稳定的高质素家庭单位,其影响将同时提振租赁市场与买卖市场。

非本地生需求大转变|从“学生宿位”到“家庭住宅”

过去,非本地生来港升学主要影响大学附近的小型单位或学生宿舍租赁。然而,这次政策的核心转变在于基础教育层面的扩招。

来港就读中学学童,特别是低年级学生,极大机会需要至少一位家长陪同,甚至整个家庭一同迁徙来港。这意味着市场需求的核心,将从过去的“个人宿位”,转向适合家庭居住的两房至四房住宅单位。这是一次需求性质的根本性升级,将为市场带来更稳固、更具消费力的承接群体。此一转变将导致香港住宅市场的需求结构,从过往主要针对学生宿舍或小型租盘,显著转向适合家庭居住的两房至四房住宅单位。这是一种需求性质上的根本性变化。

政策调整预计将催生或扩大以下三类住宅需求群体:

- A类群体(高净值陪读家庭): 这是由直资中学扩招政策直接催生的群体。他们通常具备较高的经济实力,在选择居所时,会优先考虑邻近学校的传统名校网区域,并对社区环境、安全及配套设施有较高要求。此群体将同时对高端租赁及买卖市场构成直接影响。

- B类群体(高等教育阶段的家庭支援): 大学学额的增加,将吸引更多家庭背景较优越的非本地生。其中一部分家庭可能选择在大学附近为子女租赁或购置私人住宅,以提供更舒适的居住环境。此举将为邻近大学的住宅区带来新的租赁和销售需求,目标主要为中小型优质单位。

- C类群体(未来本地置业刚需): 扩招政策下,更多非本地生毕业后可通过“非本地毕业生留港/回港就业安排”(IANG)留港工作。这批高学历、高收入潜力的年轻专才,将在未来3至7年内逐步转化为香港住宅市场的新增首次置业及换楼需求,为市场提供一个可持续的人才及需求储备。

非本地生租赁与买卖|两大市场的连锁反应分析

1. 租赁市场:即时反应,租金支持力强

租赁市场将最先感受到政策的暖意。随着新学年临近,来自“高净值陪读家庭”及“高等教育家庭支援”的需求将集中释放。

- 空置率下降: 传统名校网及大学周边的优质住宅,特别是两房及三房单位,空置率预计将显著下降。

- 租金支持力强: 新增的庞大需求,将为这些特定区域的租金提供强有力支持,保养得宜、设施齐备的单位租金增长潜力尤其突出。

2. 买卖市场:中长期效应,稳固楼价根基

买卖市场的反应虽较慢,但影响将更为深远。

- 提供稳固价格支撑: “教育置业”的需求目的性强,不易受短期经济波动影响,属于稳定性极高的“真刚需”。这股力量能为楼市,特别是特定板块的楼价,提供一个坚实的底部支撑。

- 激活市场流转: 陪读家庭“由租转买”,将为市场注入新资金。而售出名校网物业的本地业主,亦会成为市场上新的购买力,启动新一轮的换楼链,全面提升市场的流动性。

- 资产价值分化: 长远来看,具备“优质校网”或“邻近大学”双重属性的物业,其资产价值有望跑赢大市,在市场调整期更具抗跌力,上升期更具增值潜力。

非本地生人数激增,宿位短缺成租金“最强催化剂”

要理解未来租务市场的潜力,必须先看懂以下几组关键数据:

- 学生人数爆炸性增长:

- 在港修读经本地评审全日制专上课程的非本地学生数目,已由2022/23学年的54,500人,显著增至2024/25学年的79,300人。

- 随着大学学额上限放宽至50%,我们预计非本地学生总数将进一步增加至超过100,000人。单计学士学位课程,至2029/30学年,非本地生将较2024/25学年增加近20,000人。

- 宿位供应严重不足:

- 按政府最新数据,2024/25学年的宿舍单位总数仅约44,000个。即使计及未来所有发展项目,宿位也仅增至约55,000个。

- 这意味着,单计非本地学生的宿位短缺已超过45,000个!若再计及本地学生的需求,实际短缺情况只会更为严峻。

虽然政府提出“城中学舍计划”以增加长远宿位供应,但短期内供不应求的局面已成定局。大量无法入住学校宿舍的学生,必然会涌入私人住宅租务市场,形成一股强劲且持续的需求。

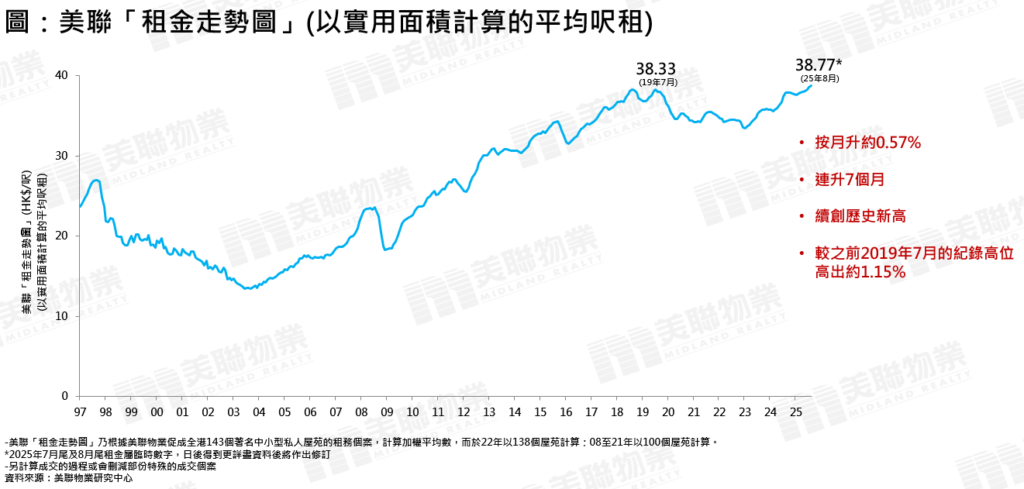

租金走势验证:已创历史新高,未来升势更凌厉!

这股强劲需求已在租金上得到清晰反映。根据美联“租金走势图”显示:

- 已创历史新高: 租金指数已于今年7月创出历史新高,超越2019年7月的高位。

- 两年升幅显著: 过去24个月(自2023年8月起),租金走势图已录得约8.9%的升幅。

基于学生人数将持续增长,我们大胆预测:未来24个月,全港住宅租金有望再上升10-15%,续创历史新高!

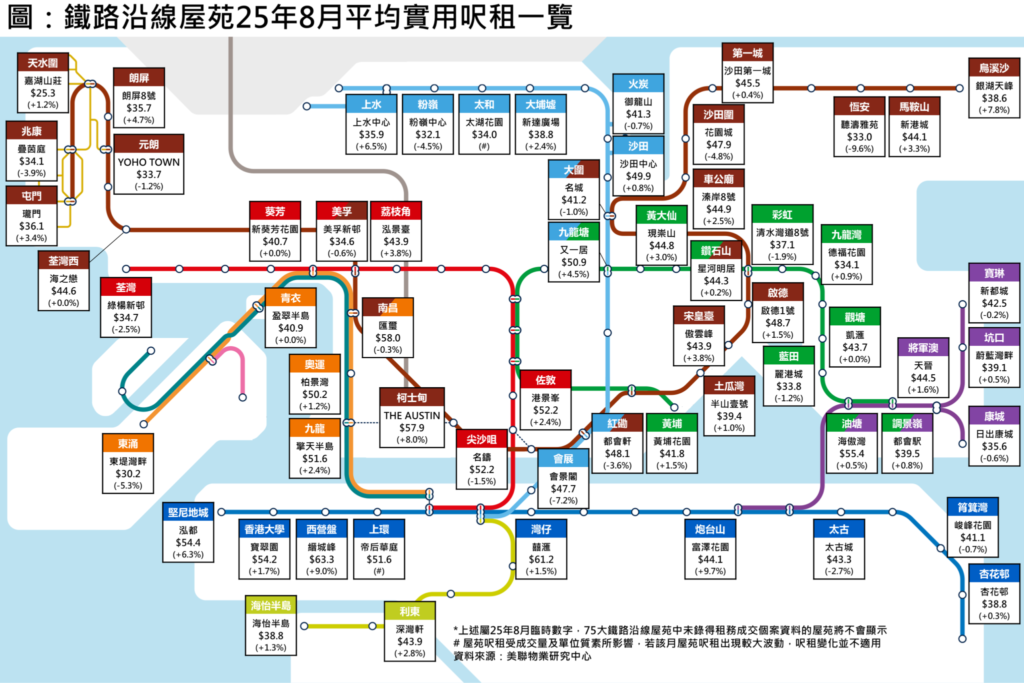

热门留学生租赁区租金升幅跑赢大市

数据显示,位于热门留学生租住地区的屋苑,其租金升幅已明显“跑赢大市”。以下是过去两年(2023年8月至2025年8月)部分屋苑的惊人呎租升幅:

- 沙田/火炭区 (邻近中文大学):

- 星凯.堤岸:呎租升幅高达 +25.3%

- 好运中心:呎租升幅约 +17.4%

- 将军澳区 (邻近科技大学):

- 日出康城 LP6:呎租升幅约 +20.2%

- 峻滢:呎租升幅约 +15.2%

- 海茵庄园:呎租升幅约 +12.6%

- 红磡区 (邻近理工大学):

- 半岛豪庭:呎租升幅约 +17.8%

- 西营盘区 (邻近香港大学):

- 翰林峰:呎租升幅约 +13.9%

- 缙城峰:呎租升幅约 +12.8%

- 大埔区 (邻近教育大学/中文大学):

- 新峰花园:呎租升幅约 +18.1%

非本地生租赁与买卖|哪些区域及物业将率先受惠?

第一梯队(核心影响区)

- 区域: 九龙塘(41校网)、何文田(34校网)、中西区(11、12校网)

- 原因: 香港顶尖直资及私立中小学的集中地,将直接承接A类“高净值陪读家庭”的强劲需求。

- 焦点物业: 区内的两房至四房中大型优质单位。

第二梯队(次级影响区)

- 区域: 港岛南区、沙田、大埔、西贡及清水湾

- 原因: 汇聚港大、中大、科大等主要学府,同时亦有多所著名国际学校及直资学校,将同时吸引A类及B类群体。

- 焦点物业: 邻近大学的中小型单位,以及区内适合家庭居住的中大型屋苑。

您是否也想为子女的未来教育铺路,同时实现资产的保值增值?

立即联络美联物业的专业顾问团队! 我们凭借扎根社区的深厚经验和全面的市场数据,能为您精准锁定最具潜力的校网区及大学区物业,提供从选盘、议价到交易的一站式尊贵服务。立即致电或亲临分行,让我们助您抢占先机!

免责声明

本文内容仅供参考,并不构成任何专业意见、投资建议或要约。美联物业虽力求资料准确,但对其完整性及时效性不作任何保证。文中所述之观点及预测均基于特定假设,实际市况可能存在差异。读者在作出任何物业决定前,应自行评估风险并寻求独立专业意见。任何因依赖本文内容而导致的损失,美联物业概不负责。版权所有,不得转载。