因为面积大的住宅单位通常呎租都比面积细的低,或者细单位的租金回报率通常都比大单位高,所以有不少人都会将手上物业出租,再租入另一个物业作为居所,称为双租族。以启德站附近为例,同一个物业内出租一个一房单位大概17,000元,而出去租入另一个两房单位可能只需要20,000元,多3,000元就多一间房,面积由3百多呎变成约500呎,都几着数。

不过唔好以为只系收租同交租咁简单?其实好多人会忽略两个开支。以客人蔡先生为例。蔡先生早年买入一个700万的一房住宅单位,后来家中多了成员,需要一个两房单位,于是就将自己个物业以每月17,000呎租俾人,自己再租一个21,000元的两房单位,谂住每个月贴几千元就搞掂,但其实他少考虑了两个开支。

第一个隐藏开支 ── 物业税

首先就系蔡先生每个月收租的17,000元其实是一种租金收入,需要缴交物业税。

计算方法简单来说就是将每年租金收入减差饷支出后再打八折,这个收入就是税局用来计算物业税的参考收入,以蔡先生这个例子为例,假设差饷为1万元,税局眼中的租金收入就是(12个月 x 1.7万 – 1万 ) x 80% = 15.52万元。用15.52万元再乘以15%税就是23,280元的物业税了,每个月平均$1,940,所以每月实际租金收入只有1.5万元左右。而且第一年仲要缴交下年的预缴税,大约需要缴费双倍大约4.6万物业税。

第二个隐藏开支 ── 薪俸税

第二个支出就更加隐藏了,原本“供楼利息”是可以用来扣薪俸税的,但有个前提,这个物业一定要是纳税人的自住物业。这个支出每年最多可以扣减10万元的收入和扣20年,以薪俸税最高一层的税率17%计算,这部分最多达到17,000元。

以蔡先生的例子来说,两个支出加起来就是40,280元,金额超过2个的租金收入,肉痛。不过,有没有解决办法呢?答案是有的。

双租族节省税方法1 – 个人入息课税

合法的方法有2个,第一个是选择用“个人入息课税”的方法来评税,“个人入息课税”是一种计算税的方法,假设你在物业租金、公司和薪金三种收入里面有两种或以上的收入,再可以选择选用此方法,将三类收入和支出放在一起计算。这样便可以将自住和出租物业的按揭供款的利息支出部分用来扣税了,而且“供楼利息”没有十万元上限的限制。

这样不但可以解决原本供楼利息不能扣税的问题,而且还有机会可以扣得更多。不过这个方法还解决不了第一个问题,就是租金收入要给税的问题。

双租族节省税方法2 – 薪金分拆 + 公司租金津贴

要解决这个问题2就要用这个方法,就是要和雇主商量,在雇佣合约上清楚将薪金分拆,一般份改为租金资助,余下的为底薪。一般雇主在报税季节前都会主动问员工是要不要这个服务,如果没有,可以主动要求,由于雇主在过程中并没有损失,所以一般雇主亦愿意奉陪,另外留意如果租金占原本薪金少于1/11,这个方法反而要交更多税款,不过应该很难在香港发生。

这个方法基本上可以将纳税人大部分的租金支出从收入中扣除,如果本来已经到了薪俸税最高一、两层的税率16%、17%的人士来说,可以节省的税相当多,随时足够补足你所有额外的税务支出。详细计算方法

这个方法虽然要未能够解决问题1供楼利息是可以用来扣薪俸税这个部分,但其实这部分最多也只是节省17,000元税项支出,相比问题2因为收入减少而少交的税额来说只是小部分。

我们比较一下蔡先生用不同方法后需要缴交的税项

| 双租前 | 双租后 | ||

| 薪俸税 | 薪俸税、物业税分开报 | 方法1:个入入息税 | 方法2:薪金分拆 |

年入息 | 90万 | 90万 | 90万 | 64.8万 |

公司提供居所的租值 | — |

|

| 64,800 (税局固定为年薪10%) |

出租物业租金收入 | — | 15.52万 | 15.52万 | 15.52万 |

|

|

|

|

|

雇主部分MPF | 1.8万 | 1.8万 | 1.8万 | 1.8万 |

自住居所贷款利息 | 10万 | — |

|

|

为赚取租金收入而支付的按揭利息总额 | — | — | 12万 | — |

薪俸税 | 9.25万 | 10.95万 | — | 77,676 |

物业税 | — | 23,280 | — | 23,280 |

个入入息税 | — | — | 115,484 | — |

总税项 | 9.25万 | 132,780 | 115,484 | 100,956 |

可以看到,将薪金分拆再用公司租金津贴的方法报税可以节省16.4%的税项,和成为双租族前相比,每年新增的税项也只是几千元,但就换来更舒适的环境!

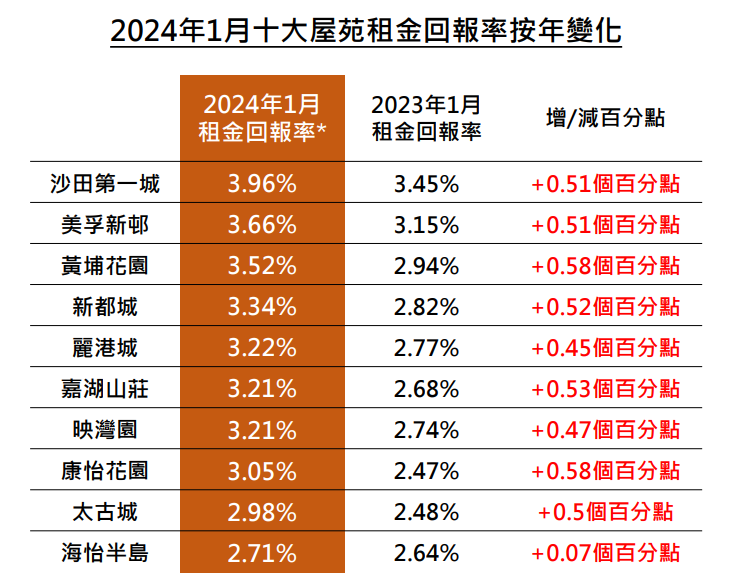

新增2024年1月十大屋苑租金回报率按年变化