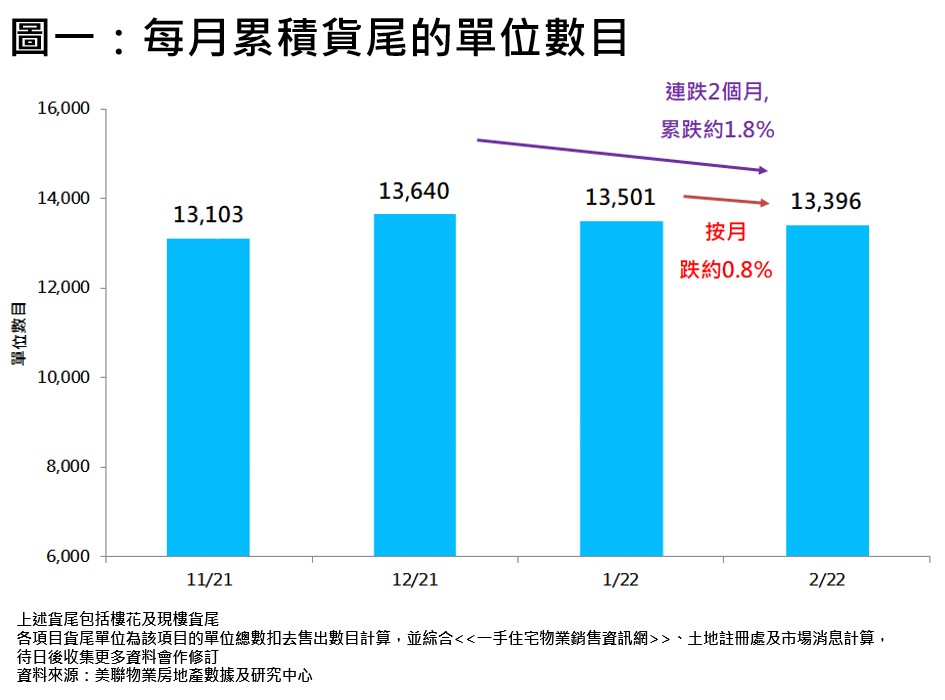

今年首2个月登场的全新盘寥寥可数,一手市场以吸纳货尾盘为主,但受疫情影响,社交距离措施收紧,货尾量去货亦缓慢。据美联物业房地产数据及研究中心资料显示,2月份累积货尾量(包括楼花及现楼)录约13,396个单位,较1月约13,501伙仅减少100余伙,即跌约0.8%。货尾量连跌2个月,比起去年12月底约13,640伙则累跌约1.8%(见图一)。

踏入3月份,疫情影响下,收紧社交距离措施持续,料本月一手市场仍以销售货尾为主,因此预期3月底累积货尾量将会进一步减少,惟相信去货速度持续缓慢。

踏入3月份,疫情影响下,收紧社交距离措施持续,料本月一手市场仍以销售货尾为主,因此预期3月底累积货尾量将会进一步减少,惟相信去货速度持续缓慢。

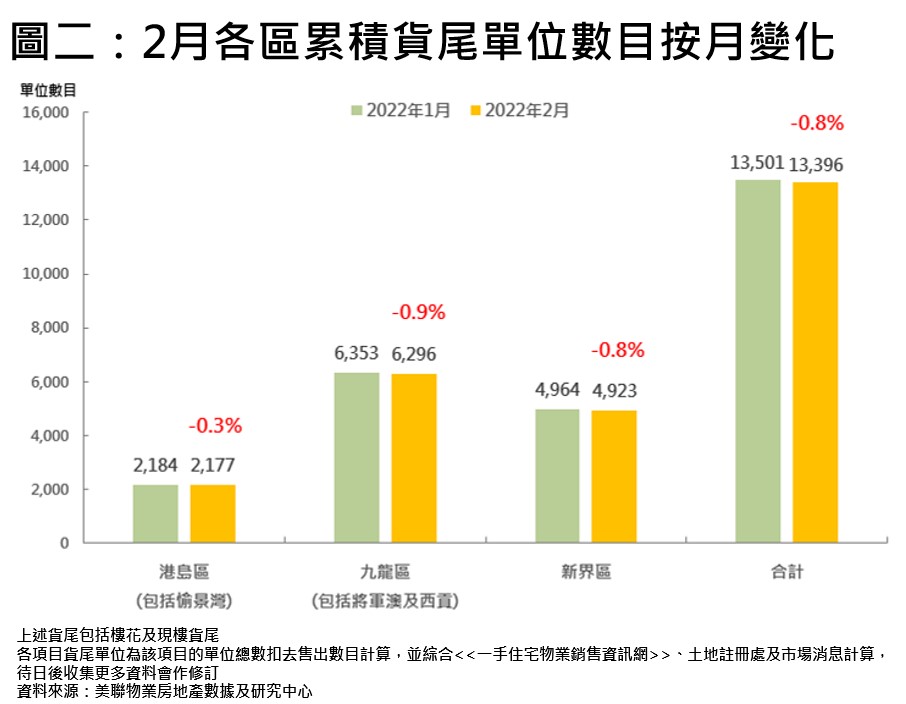

3区货尾量按月全线下跌

若以3区划分,2月份3区货尾按月全线下跌,当中九龙区(包括将军澳及西贡)货尾量按月跌幅相对最大,2月录6,296伙,按月减少约0.9%(见图二),月内该区的维港汇及凯汇去货较多。

新界区方面,2月份货尾则录4,923伙,按月跌约0.8%,区内以御海湾 II与恒大.珺珑湾销售较多;港岛区方面,2月货尾量录2,177伙,按月则减少约0.3%(见图二)。

延伸阅读:

焦点新盘

新盘2022 | 买新楼流程 | 港岛南岸 | 火炭项目 | 元朗站项目

按揭资讯

最新动态

免责声明: 本文内容仅供读者参考。本公司已尽力确保资讯的准确性,但并不对文中所涉资料的完整性、即时性或准确性作出任何明示或暗示的保证。物业状况因个案而异,读者因信赖或使用本文资讯而引致的任何损失,本公司概不负责。