金管局按揭指引規定銀行最長還款期為30年,但銀行會根據申請人及物業情況作出調整,有機會縮減還款期,其中申請人的年紀是重要考慮因素。年屆49歲的Jerry每月有6萬元收入,手上有首期200萬,希望買入830萬單位及申請30年還款期。但他聽聞年紀過大的話,銀行未必能接受30年的按揭申請,擔心簽約後上會困難,最終要撻訂收場。如果最後做不到還款期30年,又有甚麼方法可以拆解?

銀行可提供人齡彈性

現時大部份銀行會以「75減人齡」計算最長還款年期,因此如果想做到按揭還款期30年,申請人超過45歲便出現挑戰。46歲最長還款期只能做到29年(75-46),49歲人士最長只能做到26年(75-49)。 不過,現時不少銀行能為優質客戶提供彈性,如果為銀行優質客戶、入息符合壓力測試加上信貸評級優良,銀行可以酌情用「80減」處理其按揭申請。另外,醫生、會計師等專業行業也會較易獲得彈性處理。

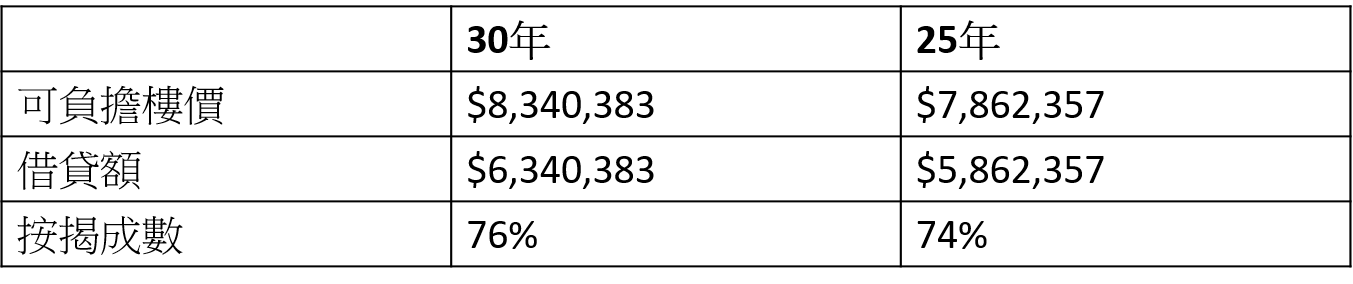

銀行究竟會以「75減」或「80減」計算,對申請人的可負擔樓價帶來不少影響。用Jerry個案計算,如果他沒有任何按揭在身,以封頂利率2.5%計算,能做到還款期30年的話,可負擔樓價約為830萬,按揭成數可做到七成六(連按保)。如果供款期縮短至25年,可負擔樓價便降至$7,862,357,按揭成數只能做到七成四。

30年vs 25年最長還款期的可負擔樓價比較:

因此,我們建議如果Jerry希望買入一個830萬單位,可做兩手準備,可先試能否爭取長達30年還款期的按揭計劃,如果未能獲批,才尋求其他方法,如果銀行對其申請肯開綠燈自然皆大歡喜。

可增加擔保人降低人齡

如果未能獲批30年按揭還款期,Jerry便要尋求其他辦法達至置業夢想。首先可考慮找家人幫手,如果增加50萬首期至250萬,即使承造25年按揭也能買入830萬單位。另一方法是增加擔保人,如果擔保人較為年輕,銀行可以用擔保人年齡計算按揭還款期,假設擔保人只有40歲,30年的按揭還款期自然更易達到。

置業人士除了要考慮人齡因素,不要忘記銀行要同時考慮物業樓齡同樣有機會影響按揭最長還款期。