楼市观望气氛浓厚,成交亦因而减慢。不过,俗语说,有危便有机,有不少业主在疫市找到机遇,把握淡市做转按。

事实上,加息已成为不争的事实。但随着资金外流,香港银根渐趋紧张,银行结余将逐步下降,拆息亦随之上升。香港息口无疑正处于上升轨,供楼人士于加息周期前转按至息率较低的按揭计划,把握低息的最后机会。

同时,现时的转按人士,部份是约两年前曾经承造按揭,现时已过银行“罚息期”的人士。与此同时,现时转按仍有现金回赠,因此扣除律师费仍有钱落袋,带动转按需求。

部份银行有更安全的付款安排可供选择,2022年11月银行公会公布,当为住宅物业进行转按交易时,银行之间为按揭贷款资金提供适时和直接的电子转帐,从而避免出现与支付相关的风险。

银行新增物业交易支付安排 转按更方便

香港银行公会于2022年11月7日宣布,银行业界就目前的物业交易支付安排为客户提供多一种选择。新增的支付安排获香港金融管理局认可,适用于香港住宅物业的转按交易(包括住宅大厦内的独立车位或住宅连车位)。

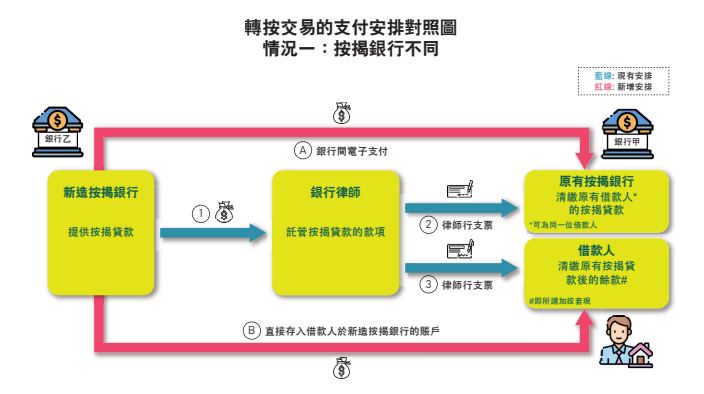

根据过往惯例,当进行转按交易时,按揭款项会先转帐至律师行以作托管,然后由律师行发出支票以清缴客户的原有按揭贷款。在新增的支付安排下,银行之间为按揭贷款资金提供适时和直接的电子转帐,好处是可以避免出现与支付相关的风险,例如客户资金在无法预知的情况下被冻结等,从而有效加强对客户的保障。

即时申请

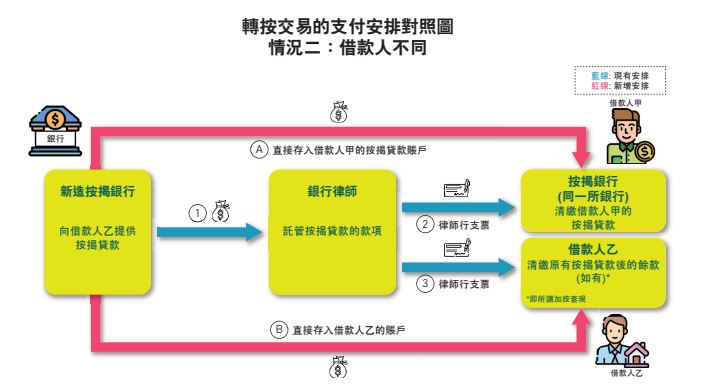

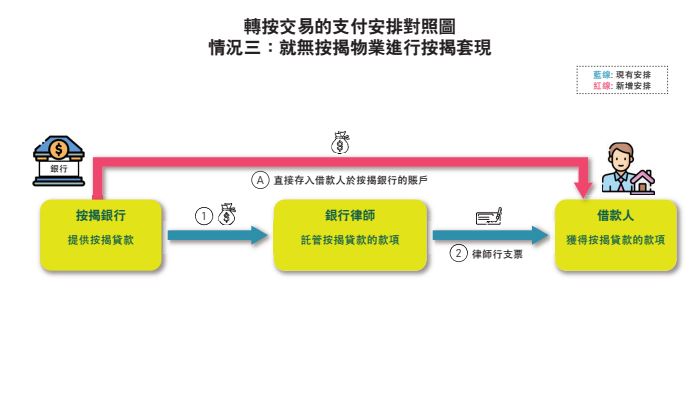

在一般最常见的转按程序,借款人转换按揭银行的情况下,新造按揭银行会把按揭款项通过银行间即时支付系统直接支付予原有按揭银行。若新造按揭银行批出的贷款高于原有按揭贷款,新造按揭银行会把余下的款项转至借款人在该银行的户口。新增的支付安排亦适用于其他的转按情况,例如在不转换按揭银行的情况下转换借款人,以及就无按揭的物业进行按揭套现等。当申请转按时,银行会告知其转按情况是否适合采用新增的支付安排。

新、旧转按安排有何分别?

在原有按揭安排下,新按揭银行批出按揭贷款,资金要先支付予银行律师,由银行律师托管按揭贷款,再由律师把支票交给原有按揭银行清还按揭贷款,如果借款人加按套现,律师会同时把套现金额的支票交给借款人。在新安排下,当接获转按申请后,新按揭银行如常进行批核转按的程序,批出按揭贷款后,转按申请人可选择新安排,由新造按揭银行把按揭款项通过银行间即时支付系统直接支付予原有按揭银行,让原来的按揭银行清还原有按揭。

现时有汇丰、中银及渣打先行尝试新支付安排,金管局表示一个月内有有十数宗转按交易以新方式完成,而往后将推广至所有香港银行。在现时阶段,客户可选择用新或旧有方式处理转按安排。现时新安排适用于住宅及相关车位,金管局表示不排除应用在更多类型物业。

金管局又表示新安排不会令客户增添额外工作,还可降低交易风险,在加按套现等特别情况下更有助缩短交易时间。

即时申请

新楼业主转按至银行

不少新楼业主,若数年前曾选用发展商按揭计划(俗称呼吸plan)上会,经过首数年的“蜜月期”后,供款利率将会增加不少,不少人会计划转按至银行,以减低利息开支。自新按保推出,可承造高成数按揭的楼价上限增加至1,920万元,令不少正选用发展商按揭而又更大码的物业受惠其中,可转按至银行悭息。

置业人士可考虑自身条件及实际需要,考虑搭上加息前的低息尾班车,转按以应对加息周期下增加的利息开支。以下4类人士应该尽快转按,捕捉转按优惠的尾巴。

“呼吸PLAN”业主

正如上文提到,近年发展商开售新盘会推出的“呼吸Plan”吸引买家,由于计划豁免压力测试及以短期低息招徕,上车人士入场容易,但经过蜜月期后,当年使用“呼吸Plan”的业主便会出现“窒息”情况,实际按息高达5、6%以上。虽然现时H按计划的利率已经到达锁息上限,但供款仍远较蜜月期后的“呼吸Plan”为低。

想帮担保人“甩名”的借款人

如果本身按揭是有担保人担保,转按是帮助担保人“甩名”的最好方法。不少买家当初置业时,由于未能通过压力测试,需要增加担保人以成功通过。但作为担保人等于有按揭在身,当担保人需要朋买物业时,压力测试的要求会由利率上调3%后,由原本的每月供款不得多于月入的60%跌至50%。当借款人的入息增加,一人已能够供款时,透过转按帮担保人“甩名”,对方便可以以较轻松的压测情况下置业及申请按揭。

想赚取现金回赠的人

虽然已经有不少银行调高锁息上限,但仍有少数银行为抢生意,仍有提供H+1.3%、封顶息率2.5%的按揭计算,而且不少计划现金回赠非常和味,有个别银行提供借贷额800万元以上,现金回赠高达1.8%的优惠,例如借贷800万元,便可享有高达14.4万元现金回赠。现时转按的成本一般只有10,000多元的律师费,扣除成本后仍有十多万元“落袋”。

想进行近亲转让的人士

现时如果有业权的人士再购买物业,需要支付15%额外印花税,以买入一个800万元的物业为例,如果买家本身持有其他物业,便需要支付120万的税项(800万元 X 15%),但如果以首置名义买入,税项便只需要30万元(800万元 X 3.75%)。因此不少早年以联名购入物业的夫妇,想买入多一层住宅时,其中一位都想把原本的物业进行近亲转让给另一方,自己先回复首置身份买入物业。而转按便可以让其中一人回复首置身份。

想转按的人士,可直接与经络按揭联络,以获得进一步的转按资讯。

即时申请

延伸阅读:

按揭资讯

高成数按揭 | 林郑Plan 2.0 |

最新动态