2024楼市暂未有全新大盘推售,成交亦以余货盘为主,市场没有明显焦点,大体气氛对2024后市走势未许乐观。

由本地中小型发展商发展的黄大仙鸣凤街项目,已经是近期相对较积极部署销售的新盘。全盘提供230伙单位,户型涵盖开放式至两房间隔,单位实用面积由178至375平方呎,户型涵盖开放式至两房户,全数采开放式厨房。其中面积最细为2楼J室,实用面积178平方呎,属开放式间隔,另连230平方呎平台,属2013年一手住宅物业销售条例生效后,区内面积最细的单位。面积最大单位为3至28楼E室,实用面积375平方呎,为两房间隔,当中28楼E室属特色户,另连256平方呎天台。预计关键日期为2025年4月30日。项目展销厅位于尖沙咀天文台道8号,将提供两个示范单位。

统计过去10年黄大仙区私人住宅单位仅有234个单位新供应落成,只有2018年落成的1个住宅项目,反映同区绝非新楼盘供应重心,但反而成为2024抢头啖汤的新盘。

项目首批50伙,涵盖开放式至2房,实用面积200至356平方呎,以最高30%折扣计,折实价338.8万至577.4万元,入场单位为3楼G室,实用230平方呎1房户,折实338.8万元,折实呎价14,730元。

首批属“有求必应价”,开价回应市场需求,属市场可承受,售价较九龙东新盘存在逾2成折让,首张价单设4款付款办法,当中120天即供付款办法提供最高30%折扣。另为特选人才提供“楼住人才付款计划”,享有额外折扣优惠。

相比之下,往年不少新盘旺区,如启德、屯门及元朗,都未见有明显新盘动作,但实际上新盘囤积数量并不少。因为已获批预售、但仍未推出市场的新盘共有14,000多个单位。

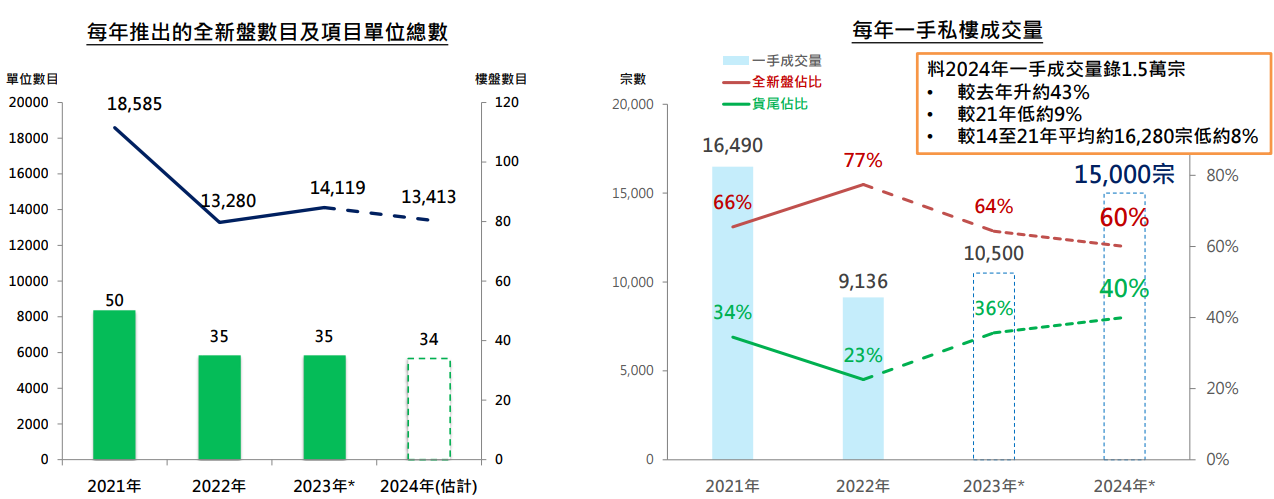

34个全新盘登场 涉1.34万伙

展望2024年,由于目前货尾量高企,故此相信2024年发展商将放慢全新盘推盘步伐,集中销售货尾为主,预期2024年将有34个全新盘登场,涉及单位总数录约1.34万伙左右,两者均低于2023年。

启德区2024年继续蝉联新盘供应榜首,与2023年的存货量变化不大,其中协调道10号项目,毗邻启德车站广场,为启德区内最高的私人住宅发展项目,发展商早前预告有机会安排第一季发售,成为启德区的全新盘头炮。

新界区料有超过10个较成熟的新盘候命,其中2023年热卖新盘之一的屯门兆康第54区项目,其第3A及3B期共1,303个单位,安排2024年就位。同系的元朗站上盖第C期,单位伙数亦多达939伙,同站同系物业,对上开售呎价高逾2.2万元,相信发展商开卖时售价会随市况回调,其开价料成新界区站顶项目的指标。

将军澳日出康城为市民普遍关注的住宅区,2024年会有第13期,以及12期第A期推出,单是两个项目已提供逾3,000伙供应。

至于港岛区,港铁港岛南岸黄竹坑站站顶项目再成焦点,第3期、第5期以及第6期,总涉及2,000多伙,会于2024年有序推出。

预计2024年一手成交将升至1.5万宗

美国息口已见顶,市场更预期2024年将减息0.75厘,加上2月份的财政预算案有望进一步减辣甚至撤辣刺激经济与楼市,各项利好楼市的因素陆续出现,相信届时无论交投及楼价均有望回稳,预计2024年一手成交将按年升约43%至1.5万宗水平,惟宗数较2021年仍低约9%,与较2014至2021年平均16,280宗亦低约8%。一手成交量中,估计全新盘占比将由2022年的77%,下滑至2024年占约6成;反观,一手货尾占比则估计由2022年的23%,连升2年至占约4成。

话虽市场正预期2024年美国将会减息,对楼市有利,但业界指目前不少楼市“辣招”已不合时宜,窒碍楼市健康发展,亦令政府收入受影响,故市场诉求政府趁2月预算案公布,把握撤辣良机。

一手市场2023年全年接近10,800多宗成交,较2022年全年9,200多宗多出约一成多。不过,若以过去五年一手吸纳量计算,按年平均15,975个单位,这个销情亦称不上合格。

延伸阅读:

焦点新盘

新盘2024 | 买新楼流程 | 港岛南岸 | 白石角项目 | 元朗站项目

红磡黄埔四街项目 | 天水围天荣站项目 | 新居屋2023 | 乐建居2023

按揭资讯

最新动态