大埔宏福苑火灾事件,再次引起市场对楼宇保障的关注。对于准业主或正在供楼的人士来说,“火险”是申请按揭 […]

大埔宏福苑火灾事件,再次引起市场对楼宇保障的关注。对于准业主或正在供楼的人士来说,“火险”是申请按揭 […]

近年香港天气越趋极端,超强台风和世纪黑雨频繁来袭,对我们的家园构成前所未有的威胁。每一次风灾过后,除 […]

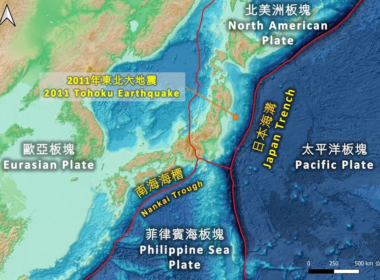

近日亚洲各区地震频仍,日本政府于发表了关于南海海槽大地震的最新预测,若发生9级强震,恐怕将引起高达3 […]

在香港生活,每天要考虑著如何抽湿去霉已经够烦心,如果再碰上楼上滴水或者墙面、地面渗水,实在是雪上加霜。要留意的是,家居渗水可不是潮湿那么简单,如果不妥善处理,不仅会长期影响居住环境,分分钟还会破坏楼宇的结构,到时或许要大装修才能搞得定。今日就教大家3个步骤走出“家居漏水阴霾”!

减息周期下,供楼压力相对较低;配合政府放宽按揭成数,让不少人视目前为上车好时机。无论是准备做业主、入市投资还是“细屋换大屋”,火险及家居保险都能够为你提供各样保障,让你好好守护家人及安乐窝。

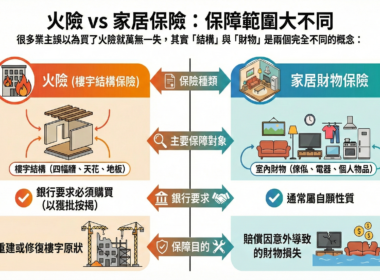

什么是家居保险? 家居保险一般是综合保险形式,保障多项家居损害或财物损失,主要覆蓋四大类别的保障包括 […]

中国平安网上保险提供24小时网上即时报价及投保服务,可随时随地选购自己与家人所需的保障。客户于投保过程中毋须递交任何文件,最快5分钟即可完成整个投保流程,再由系统全自动化即时批核出单。所有保险产品的投保重要条款透明清晰,客户可自行于网站内投保及续保。

如果主力墙被破坏,楼宇就无法承重,会出现倾斜、甚至倒塌。因此,主力墙是楼宇结构相当重要的一环,不可以随便改动。同时,银行处理按揭申请时,会委托测量师行进行估价,如果测量师行发现主力墙或其他单位结构上有改动情况,会通知银行。如银行发现违规情况,有机会不批出按揭申请。

买楼从来不是一个简单的过程,无论事前睇楼、资料搜索,到买楼后一系列的杂项,例如按揭申请、验楼装修、添 […]

银行会非常重视物业的安全,因此正式放款前会要求申请人先为物业购买火险,不少大型屋苑会为屋苑内的所有楼宇及设施购买统保保险,并由住户的管理费中摊分。不过,一切资料仍以银行手上物业名单为准,假设屋苑A已买入统保保险,但未有向银行B呈报的话,银行B仍有机会要求按揭申请人再购买火险。

所谓火险,是指楼宇结构保险,保障楼宇结构因火灾、台风等天然灾害或爆炸、水管爆裂等意外事件所招致的损失,楼宇结构包括门窗、墙身、地板、天花瓷砖等。火险跟家居保险有不同,一旦有台风打烂窗的玻璃,并损毁屋内家电、衣物等财物,火险只会赔偿窗的维修费用,屋内财物的损失则由家居保险赔偿。

火险保障计划(简称“火险”)保障楼宇受火灾、台风、地震、爆炸、山泥倾泻及地陷等意外造成的损失赔偿,银行在审批买楼申请人的按揭时,一般会要求购买火险才会正式放款。究竟什么是火险?是否所有物业都需要购买火险?它和家居保险又有何不同?今次一一为大家拆解常见的火险6大疑问。

除了家居保险,另一样最常见的就是火险(Fire Insurance),有不少人会误以为“火险”是保障火灾发生的保险,但实际上是“楼宇结构险”或“楼宇全险保障”的简称。

疫情之下,人人“宅家抗疫”,各行业全面开启宅经济时代。客户即日起至2020年12月31日期间,免费登记美联笋盘APP,即可享有“忠意美联家居保”50%保费折扣!从家宅平安到个人健康,全面为您的生活保驾护航!