出售绿表置居计划单位(简称绿置居)是把合适的兴建中公屋,以先导计划形式出售予绿表申请者,通常定价比居屋更为便宜。绿置居2019青衣青富苑及柴湾蝶翠苑两项目合共提供3,696伙,并以市价59折发售,售价由82至273万不等,近日公布搅珠结果。由于绿置居按揭与一般私人屋苑有所不同,今次一一为大家剖析。

绿置居2019/2020首10个搅珠结果:

82, 51, 45, 26, 33, 00, 42, 67, 78, 66

选楼次序:

家有长者优先选楼计划的申请人提供1,100个配额,剩余的配额会拨归“其他家庭”申请者。另外,房委会为1人申请者提供400个单位,在家庭申请者选楼后,购买余下任何面积的一个单位。拣楼次序方面,已公布公屋清拆计划影响的家庭申请者提供优先拣楼机会,其次为参加“家有长者优先选楼计划”的家庭申请者,第三为为其他家庭申请者,第四为已公布公屋清拆计划影响的一人申请者,最后才为1人申请者。

绿置居按揭申请指南:

重点(1):只能申请P按

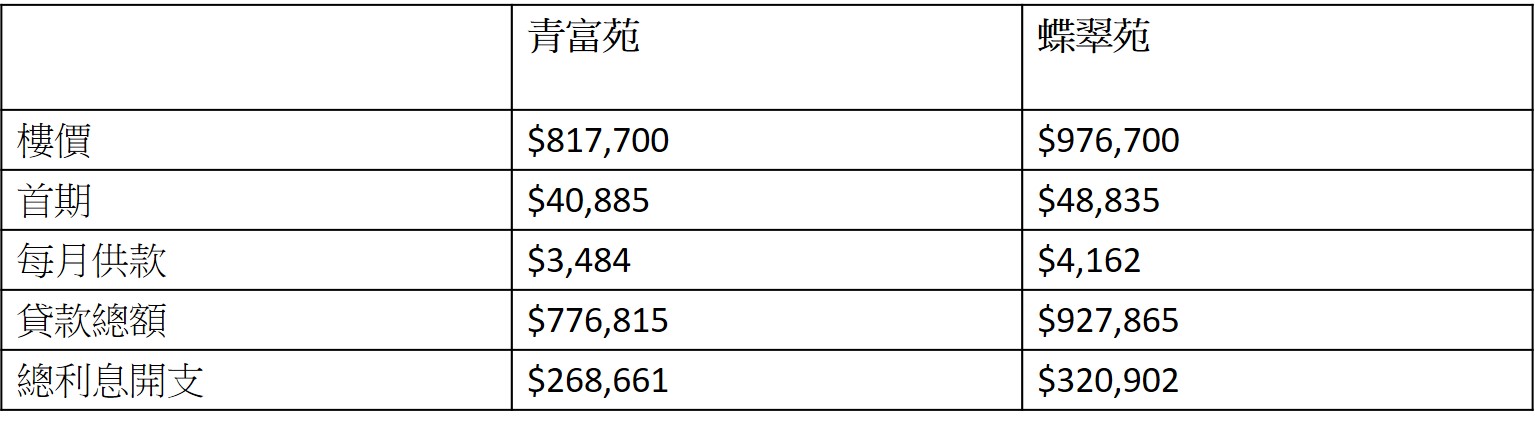

与私人屋苑不同,绿置居单位只能承造最优惠利率计划(即P按),现时按揭实际息率约为2.5%,现金回赠大约为1%。以青衣青富苑最细单位(实用面积187呎)价格817,700元计算,首期只需40,885元,每月供款只需3,484元,全期利息开支只需268,661元。柴湾蝶翠苑最细单位(实用面积187呎)楼价为976,700元,首期亦只需48,835元,每月供款只需4,162元,总利息开支为320,902元。

青富苑VS蝶翠苑按揭供款比较:

*以实际按息2.5%,按揭成数95%,供款25年计算,现金回赠以上例子只供参考

重点(2):毋须压力测试

绿置居单位由房委会担保,故申请者毋须接受压力测试(即假设实际按揭利率上升3个百分点,供款与入息比率最高为60%的要求),亦毋须通过入息或资产审查。虽然资产及收入门槛低,不过申请人承造按揭时必须计算自己的还款能力,避免拖欠贷款导致单位被收回。

重点(3):供款长达25年

房委会为绿置居人士提供按揭贷款的银行或财务机构,所有机构已经与房委会签订订“按揭保证契据”,抽中绿置居人士可以申请最优惠的按揭贷款,包括高达楼价的95%、还款期长达25年。不过最终批出的按揭结果仍由银行或财务机构自行决定。

以上资料可作为大家购买绿置居单位的简单参考,惟当中细节可参考房委会公布的详情。