买家签下合约买下物业后,除非是以“full pay”买楼,否则都需要向银行申请按揭贷款。一般而言,在私人市场买入二手住宅物业,可以做的最高按揭数会是九成,即所谓九成按揭,银行会借出楼价9成的贷款,买家要支付的首期为楼价的1成。

最高按揭成数

除了以绿表可以申请9成半按揭买入居屋,以及在一手市场申请中,发展商亦有机会提供超过9成按揭。买家如在私人市场买入住宅物业,最多可经按揭保险申请九成按揭。不过,要成功申请是有条件的。

如何做到9成按揭

根据金管局指引, 现时私人住宅的银行按揭成数最高只可借6成。因此,如想借超过6成,需要经过按揭保险公司,而按保公司可提供最多至楼价9成按揭贷款,并需要缴交保费。

不过,要做到9成按揭是要符合以下条件

- 楼价只限800万元或以下的物业

- 买入的物业只可以用作自住用途

- 申请人士是首置人士,即是在香港没有持有其他物业

- 是申请人的收入为固定收入

九成按揭有何用?

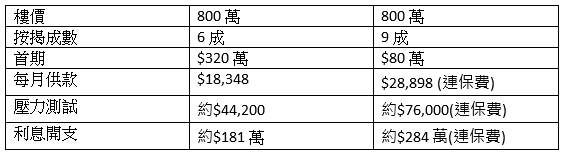

九成按揭最大用处是减低买家首期成本,以800万元物业为例,如不用按保,最多只可以向银行申请6成按揭,首期要320万元。但如果经按保申请9成按揭,首期则减少至80万元,中间相差240万元。

最受惠的买家有两种,一种是到现金不多的买家可以较易买楼。另一种是,希望在买楼后可保留较多现金的买家,因为九成按揭下,买家首期支出减少,可以保留更多现金,以备不时之需。

风险注意

虽然九成按揭能够借得最尽,不过亦代表之后每月供款会大增。以800万物业为例,6成按揭与9成按揭比较,假设年利率为2.25厘,按揭年期30年下,6成按揭每月供款为$18,348,至于9成按揭连保费,每月供款为约$28,898,每月增加超过1万元的供款。

同时,压力测试要求亦会提高,申请人每月需要有更高的收入。6成按揭下,要通过压力测试,每月收入需要约$44,200,至于9成按揭连保费下,要通过压力测试,每月收入需要约$76,000,增加近$32,000。

另外,9成按借款增加,利息支出亦会上升。同样以上述例子,6成按揭下,全期的利息开支约181万元,至于9成按揭连保费,全期利息开支约284万元,增加逾100万元。

最后,万一遇到楼价下跌周期,只要楼价较买入价下跌超过一成,银行有权要求买家补回下跌后楼价的差价,即所谓“call loan”。因此,买家使用9成按揭买楼时,亦要量力而为。