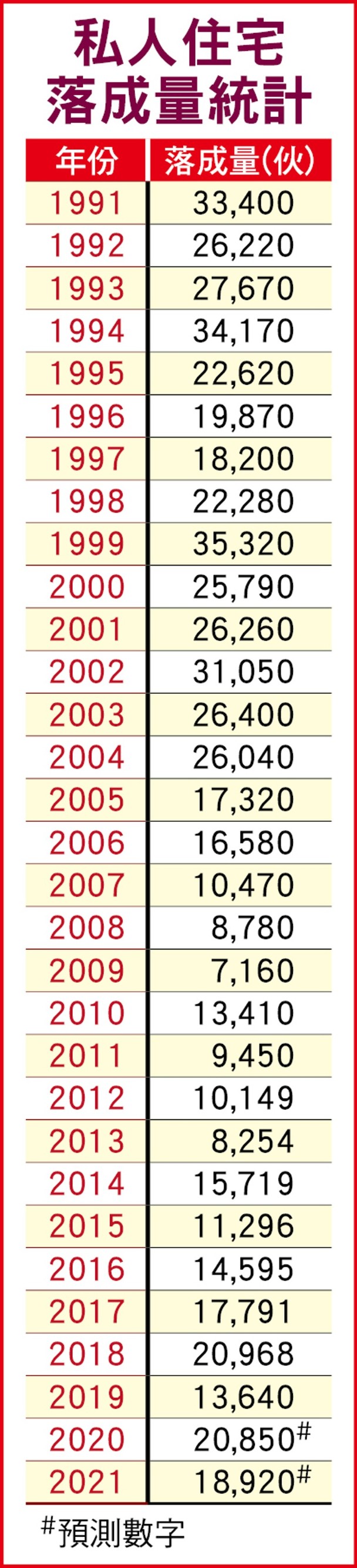

差估署公布《香港物业报告2020》,去年私人住宅的落成量为13,640个单位,按年减少35%。当中58%位于新界,24%位于九龙,18%位于港岛。按地区计,大埔、西贡和深水埗这三个地区提供最多新单位,合共占整体落成量的46%。

地产业界人士指出,去年私宅落成量及空置率均下降,反映政府的房屋供应量减少,但刚性需求仍殷切。在新冠肺炎疫情影响下,发展商的投资态度趋审慎,不排除会放慢物业项目的发展步伐,令实际的房屋落成量增添变量,能否实现政府所定的今、明两年落成量预测,存在疑问,故呼吁政府尽快为楼市撤辣,以增加二手市场的流通量,一则可满足市民的置业需求,二则可以稳定楼价,免经济陷于崩溃。

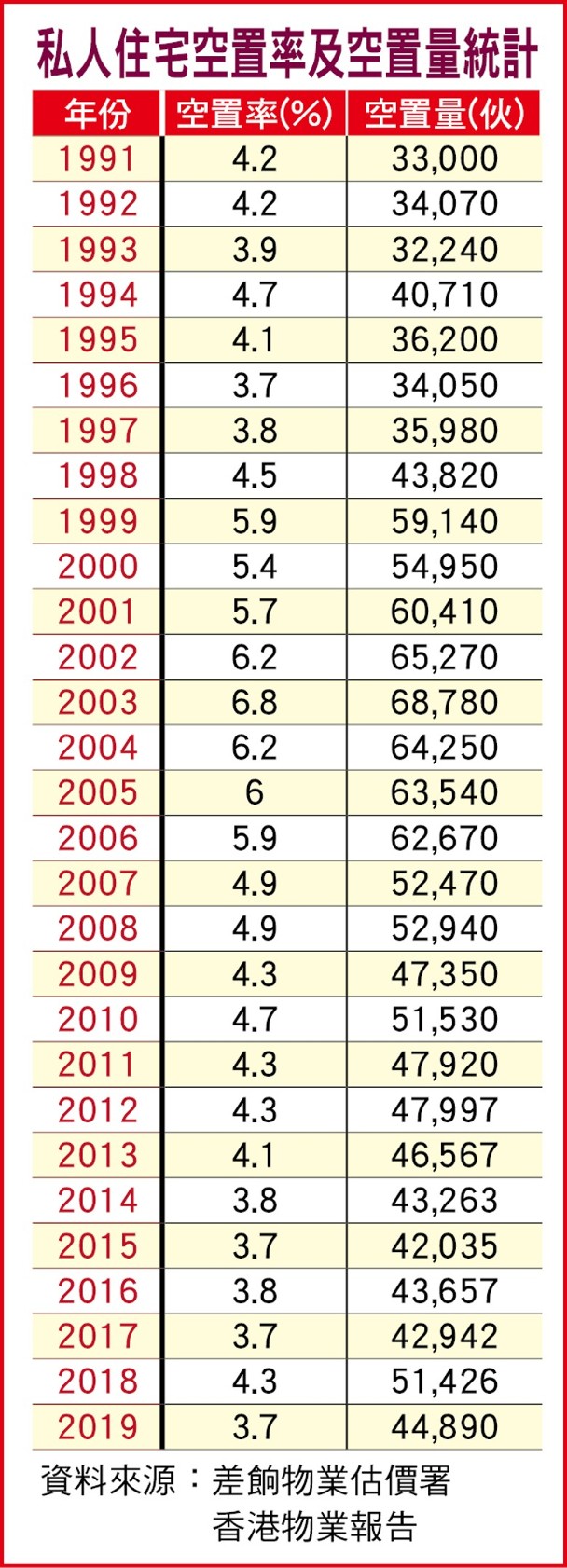

数据显示,2019年单位入住量为19,280个,按年高66%。2019年年底空置率由2018年的同期4.3%,下降至总存量的3.7%,相当于44,890个单位。在这些空置单位中,约7,340个单位于占用许可证发出后,尚未获发满意纸或转让同意书。

2020和2021年的预测单位落成量分别为20,850和18,920个,分别较2019年大增52.85%及38.7%。2020和2021年的落成量中,同样有67%将来自新界。按地区计,在2020年,屯门和大埔将分别供应23和18%新单位,而在2021年,西贡将提供24%新单位,元朗另提供18%新单位。

住宅物业市场方面,随着市场气氛转好和准业主的持续需求,2019年上半年的楼价和交投量均稳步增长。住宅售价在首5个月内飙升10.4%,销售量更于5月达到高峰。中美贸易摩擦于5月再度升温,加上下半年本地发生社会事件,市场气氛转趋审慎,但由于上半年的升幅甚为显著,楼价全年因而仍录得5.4%升幅。

至于租赁市场自3月起逐步复苏,但至9月开始有冷却迹象。第2季和第3季的租金升幅受第4季的跌幅所抵销,2019年12月的整体租金按年稍跌1.9%。

资料来源: 东网on.cc