自美国联储局于三月份推行第六次加息,港同业拆息及港汇再次受到牵连,金管局于四月份已连环出手兑现“弱方兑换保证”,以确保港元及美元兑换率保持于7.75至7.85区间内。惟港汇平稳一段时间后,再受新股效应完结的影响,资金再度释放于市场上,银行一个月同业拆息回落至一厘以下水平,引发港汇再次脱离弱方保证边缘。金管局再次出招,暂累计已共19次买港元、沽美元,共承接703.54亿港元沽盘,令银行体系结余降至约1094.63亿港元。

事实上,自美联储重启加息周期以来,香港金融体系内的资金仍然相当充裕,银行不为所动,令香港与美国的利率差越拉越阔,成走资的最大诱因。不过,笔者认为市场不用为此过份恐慌,现时港汇转弱引致资金流走,金管区出手捍卫联汇,资金流动趋紧,拆息随之上升,此乃一个互相制衡的正常现象,亦是银行及金管局为推进利率正常化之乐见。

现时银行体系结余已逐步减少至接近1,000亿港元水平,银行为平衡港元及美元之间的息差拉阔,使两者之间的汇率达至更健康正常化的水平,预计银行体系结余减少成为加息的最大诱因,相信下半年加息的机会极大。事实上,香港已处于低息环境多年,加息变相令银行的借贷利润增加,亦能间接令楼市更健康发展。

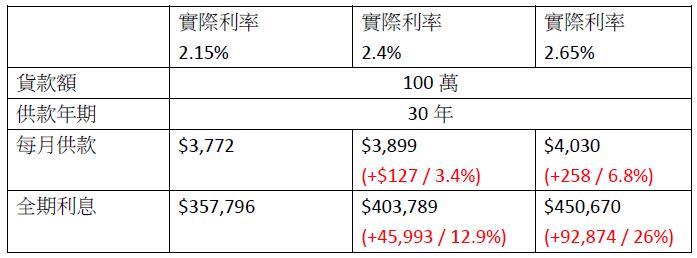

鉴于金管局要求按揭申请人须通过三厘的压测,业主防守能力强,加上即使香港步入加息周期,预料加息幅度亦相当温和,相信对大部份业主的影响有限。以现时的一个月同业拆息计算,使用H按人士须以封顶位2.15%供款,如加息25点子,供30年计算,每100万元的供款只增加$127。