房委会居屋拣楼暂停一个月后,三月初恢复服务,由于资助房屋的按揭计划较为简单,没有像新盘发展商提供多种置业优惠,购买居屋人士认为愈高现金回赠愈着数。不过手紧上车的人士必须小心,如果选择超过1%的现金回赠,首期开支有机会增加,最终出现抬钱上会的后果!

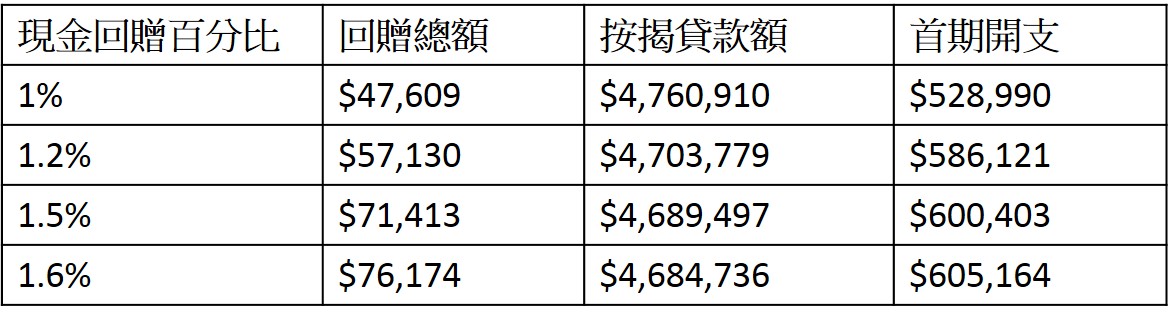

金管局对银行发放现金回赠有提供指引,如果现金回赠为1%或以下,现金回赠不会计算在贷款额内,一旦现金回赠超出1%,有关现金回赠需要在贷款额内扣减,在有关物业的买卖手续完成后,才可以支付现金回赠予借款人。以何文田冠德苑中的高层单位为例,楼价为$5,289,900,承造九成按揭的贷款额约为$4,760,910,如果现金回赠为1%,对贷款额按揭贷款额不会构成影响,但如果超出1%,首期开支出现以下不同变化:

如果现金回赠为1.5%至1.6%,虽然能获得七万多元的现金回赠,但由于要扣减贷款额,所以首期要由50多万增加至60万。按揭申请人需要先预备更多首期,要等待提取按揭贷款后,才能取得现金回赠,对于首期资金紧绝的人士,需要考虑是否有足够财务实力支付首期。一旦首期资金不足,可能要向高息财务公司借贷,随时得不偿失。

如何赚尽现金回赠?

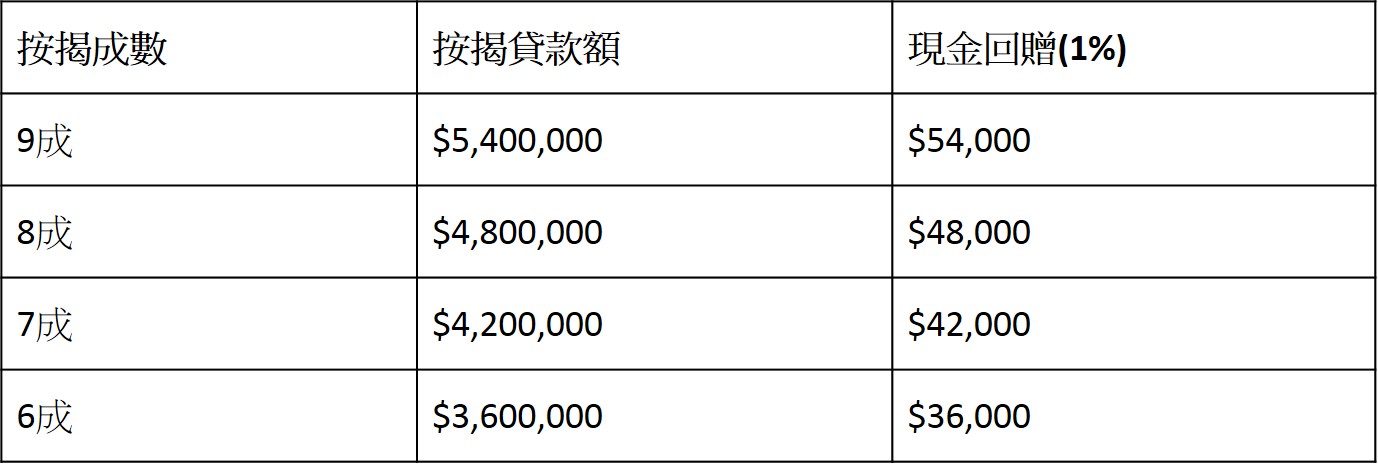

要做到赚取最大现金回赠,最好方法是使用1%现金回赠,并申请最高按揭成数,把借贷额增至最大。如果600万单位以九成按揭承造,贷款额为540万,1%的现金回赠便是54,000元。如果承造六成按揭,现金回赠只能获得32,400元,两者相差达21,600元:

申请按揭现金回赠多寡只属于其中考虑因素,借款人要一并考虑银行审批速度及按揭配套等情况,才能选择适合自己的按揭计划。