房委會於2025年3月通過收緊公屋「富戶政策」,調整入息及資產上限,最高租金更達4.5倍。本文將全面解析最新政策變化,包括入息限額、租金計算及自願遷出優惠,助您妥善規劃未來住屋安排。

公屋富戶2025-2026 去年42個公屋租戶隱瞞擁內地物業

2024/25年度,房委會及房協共查獲42宗公屋租戶擁有內地物業個案。房委會發出26宗遷出通知,房協16宗中10宗無需遷出,1宗租戶主動交回單位。部分個案涉及隱瞞住宅及商舖。

根據「富戶政策」,如家庭資產超過申請限額100倍(四人家庭房委會限額310萬,房協乙類499.3萬),需遷出公屋。房協已與深圳等地合作查核,未來隨政策全面實施,個案數或將增加。

公屋富戶2025-2026|公屋富戶定義及最新入息、資產限額一覽

公屋「富戶」是指家庭收入或資產超過房委會規定限額的公屋住戶。根據最新規定,任何公屋家庭若入息超過限額5倍或總資產淨值超過限額100倍,即被視為「富戶」,須遷出單位。房委會將於2025年4月1日起調整公屋入息及資產限額,整體增幅約1.7%。

以下是2025-2026年度最新的公屋入息及資產限額表:

| 家庭人數 | 每月入息限額 (元) | 資產淨值限額 (元) |

|---|---|---|

| 1人 | 13,090 | 291,000 |

| 2人 | 20,230 | 394,000 |

| 3人 | 25,100 | 514,000 |

| 4人 | 31,000 | 600,000 |

| 5人 | 38,650 | 666,000 |

| 6人 | 45,440 | 721,000 |

| 7人 | 49,930 | 770,000 |

| 8人 | 55,830 | 805,000 |

| 9人 | 61,570 | 892,000 |

| 10人或以上 | 67,180 | 961,000 |

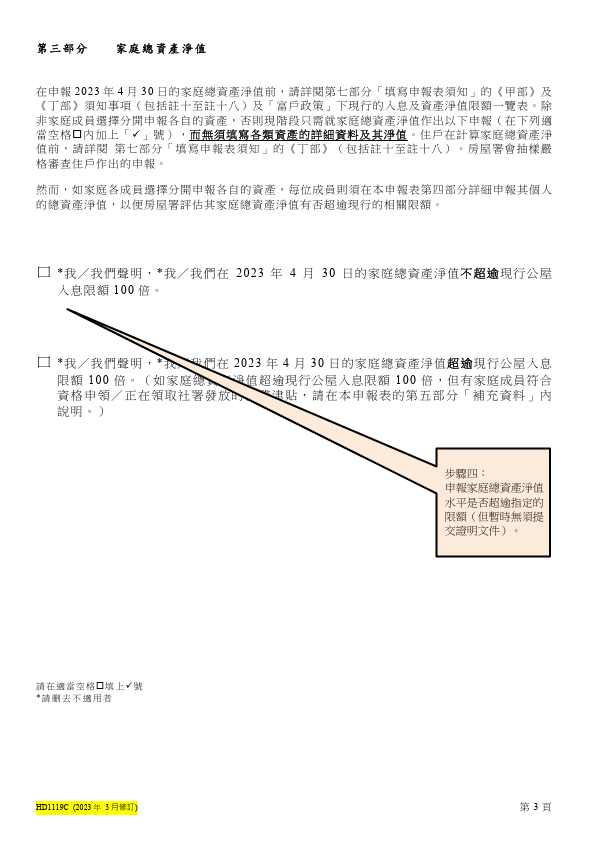

需要特別留意的是,若家庭入息超過限額5倍,或資產淨值超過限額100倍,則必須交回公屋單位。以一人家庭為例,月入65,450元或資產淨值超過291萬元,即屬於必須遷出的情況。

公屋富戶2025-2026|公屋入息申報表填寫教學

房委會已向約21萬納入新一輪「富戶政策」申報周期的公屋租戶派發「富戶政策」申報表及「居住情況申報表」。房委會提醒租戶必須於今年5月31日或之前填妥申報表交回房屋署。

公屋富戶2025-2026|新租金制度詳情(2.5倍至4.5倍加租)

房委會資助房屋小組於2025年3月21日通過收緊「富戶政策」,推出全新的四級制租金架構,將原有的三級制改為四級制,租金水平從1.5倍至2倍,顯著提高至2.5倍至4.5倍。

公屋富戶2025-2026|租金如何計算?實際例子說明

根據最新的四級制租金架構:

- 入息未超出限額的住戶:繳交原有租金

- 入息超出限額2倍至不高於3倍:繳交2.5倍租金(原為1.5倍)

- 入息超出限額3倍至不高於4倍:繳交3.5倍租金

- 入息超出限額4倍至不高於5倍:繳交4.5倍租金(原為2倍)

以月租3,000元的公屋單位為例,如家庭入息超出限額4倍但未達5倍,則需繳交4.5倍租金,即13,500元。房委會估計約40,600戶屬於公屋富戶,但當中約九成只需繳交2.5倍租金。

公屋富戶2025-2026|四人家庭月入6.2萬至9.3萬需交2.5倍租金

房委會資助房屋小組近期通過公屋富戶政策的修訂方案,針對入息超額的住戶加收「富戶租金」。根據新政策,四人家庭月入達62,001至93,000元(即超額2至3倍),需繳交2.5倍租金;若月入達93,001至124,000元(超額3至4倍),需繳交3.5倍租金;而月入達124,001至155,000元(超額4至5倍),則需繳交4.5倍租金。

公屋富戶2025-2026|二人家庭月入4萬至5.9萬需交2.5倍租金

公屋富戶:二人家庭入息限額:2025年二人家庭的基本入息限額為 20,230元。

- 入息超過限額2倍但不高於3倍(即40,461至59,190元):需繳交 2.5倍租金。

- 入息超過限額3倍但不高於4倍(即59,191至78,460元):需繳交 3.5倍租金。

- 入息超過限額4倍但不高於5倍(即78,461至98,650元):需繳交 4.5倍租金。

- 入息超過限額5倍(即超過98,650元):必須遷出公屋單位。

屋富戶:二人家庭資產限制

- 二人家庭的總資產淨值不得超過 1,980,000元,否則亦需遷出公屋單位

公屋富戶2025-2026|新租金政策實施時間與申報週期

新的富戶政策租金制度將於2025年10月的申報周期開始實施,首批受影響的「富戶」將於2026年10月1日開始按新水平繳交租金7。公屋住戶須每兩年進行一次入息及資產申報,申報表會在每年4月及10月分批發出,住戶需在收到申報表後一個月內完成並提交。

公屋富戶2025-2026|哪些情況公屋富戶必須遷出公屋?

公屋富戶2025-2026|超出入息、資產限額多少倍要遷出?

以下三種情況下,公屋富戶必須交還單位:

- 擁有香港住宅物業的公屋住戶,不論其家庭入息或資產水平

- 家庭入息超過現行公屋入息限額5倍

- 家庭總資產淨值超過現行公屋入息限額100倍

此外,若住戶未有在指定日期或之前交回填妥的申報表,或選擇不作出申報,亦須遷離其公屋單位5。

公屋富戶2025-2026|4年持續超額富戶必須搬離

房委會新政策還加入了一項新條件:即使入息超額不足5倍,但如果連續兩個申報年期(即合共4年)都超額4倍的富戶,亦要交還單位。房委會估計此項新增條件將影響約400戶住戶。

公屋富戶2025-2026|自願遷出單位可享哪些優惠?

公屋富戶2025-2026|保留綠表資格長達4年,購買資助房屋攻略

為鼓勵公屋富戶向上流動,自願遷出的富戶可保留綠表資格4年7,連同兩個申報年期(合共4年),即總共有8年時間考慮是否購買資助房屋。綠表資格可用於購買一手資助房屋或第二市場未補價居屋1。

值得留意的是,綠表資格讓您享有多項置業優惠:

- 可購買未補地價居屋及未補地價公屋

- 購買二手居屋後可補地價再放租

- 按揭還款期可達30年,並可申請H按或P按按揭

公屋富戶2025-2026|居屋綠白表比例變更,富戶遷出購買機會增加

為配合鼓勵富戶遷出政策,下一期居屋銷售將調高居屋綠白表比例至5:5(原為4:6),提高公屋富戶成功購買資助房屋的機會。

公屋富戶2025-2026|購買私樓或居屋的公屋富戶遷出安排

公屋富戶2025-2026|收樓前可繼續租住公屋須知

購買私樓或居屋的公屋住戶收樓前,可以繼續住在現有公屋,並按其入息水平繳付相應倍數的租金11。但需要注意的是,一旦正式簽訂轉讓契據並接收新物業,便必須交還公屋單位。

公屋富戶2025-2026|購買物業後須注意的申報規定

租戶在購買物業後一個月內必須向房委會申報,否則租約將被終止。此規定不僅限於香港物業,若擁有內地或海外物業也需要申報,並計入總資產淨值中。

公屋富戶2025-2026|家庭成員擁有物業,公屋富戶如何獨立申報?

若公屋戶中有家庭成員個人擁有物業,可考慮將該成員從戶籍中剔除,以避免整個家庭被要求遷出。根據房委會最新數據,2023年上半年有約22,900宗刪除家庭成員戶籍個案,其中第二季的數字(13,500宗)較去年同期增加44%。

不過需要注意的是,雖然在紙面上刪除戶籍,但若該成員仍實際居住於公屋(俗稱「屈蛇」),一旦被舉報並確認,將面臨嚴重後果。

公屋富戶2025-2026|未按時申報入息與資產會面臨哪些懲罰?

房委會每年4月及10月分批向租戶發出申報表,住戶須在收到申報表後1個月內完成並提交。若住戶未能在指定日期前提交申報表,或選擇不作出申報,將被視為「富戶」,並須在指定時間內(一般為3個月內)遷出單位。

若被裁定需遷出公屋但有暫時住屋需要,可申請定期暫准居住證,居住期不得超過4個月,且需支付雙倍租金。

公屋富戶2025-2026|常見問題(FAQ)解答

公屋富戶2025-2026|哪些人士可獲豁免申報入息及資產?

以下住戶可獲豁免申報入息、資產及是否擁有香港住宅物業,只需申報居住情況58:

- 所有成員均年滿60歲或以上

- 所有成員均領取綜合社會保障援助金

- 所有成員均合資格申領/正在領取社會福利署發放的傷殘津貼

- 所有成員由上述類別以不同組合組成

- 持合租租約共住一單位

公屋富戶2025-2026|申報資產時可以扣除哪些項目?

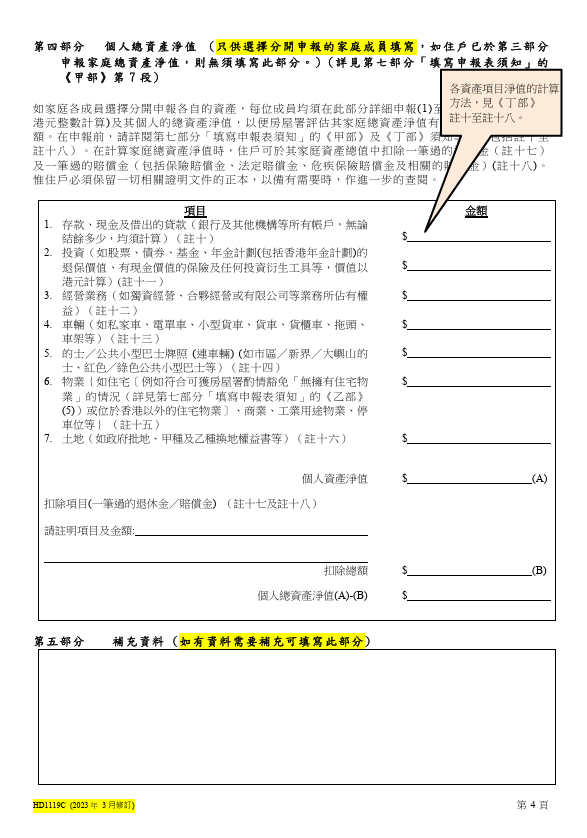

申報家庭總資產時,以下項目可獲扣除:

- 戶籍內家庭成員因離世、患上危疾或因意外受傷導致喪失工作能力而收取的一筆過賠償

- 一筆過收取的退休金

公屋富戶2025-2026|如因失業或家庭成員離世導致入息下降,可以申請減租嗎?

是的,須額外繳納租金和差餉的公屋住戶,如因失業等問題導致入息連續3個月下降,可申請減租;如入息永久下降(例如家庭成員去世),可申請減為1.5倍或原有租金。

公屋富戶2025-2026|在內地或海外擁有物業會影響公屋資格嗎?

房委會只規定公屋戶如擁有香港住宅物業,須遷離其公屋單位。內地或海外物業不在此限。但當公屋戶住滿10年後,需要申報其總資產,若有非香港物業但未申報,一經發現亦會被終止租約。

公屋富戶2025-2026|資產因近期投資虧損而減少,可以再次申請調整嗎?

如果您的資產因投資虧損或其他原因大幅減少,可以向所屬屋邨辦事處查詢申報期以外的資產重新評估可能性。一般情況下,房委會會在下一個申報期重新評估您的入息及資產情況。

公屋富戶2025-2026|家庭成員個人擁有物業是否影響公屋居住權?

只要該成員自行刪除戶籍,且餘下成員符合入息資產要求,便不受影響。

公屋富戶2025-2026|「屈蛇」居住公屋可能面臨哪些後果?

「屈蛇」屬嚴重違約行為,若涉及金錢利益更可能被罰款50萬元及監禁1年。

公屋富戶2025-2026|未按時申報入息與資產會有何後果?

可導致租約被終止,申報義務不可忽視。