「呢排手機壞壞哋,等我用信用卡分期付款買部貴嘢玩吓先!」

「等陣,你唔係啱啱申請咗按揭咩?分期付款都要計入壓測呀!買之前計清楚好啲!」

不少上車人士置業時,往往會忽略私人貸款對申請按揭的影響,由於每項負債均會計入壓力測試,如果每月收入只是剛剛合格,隨時因為私人貸款連累至申請按揭不合資格!究竟私人貸款如何計算入壓力測試?如果有多張信用卡,又會否影響按揭審批?

信用卡分期還款計入壓測

銀行批核按揭時,會翻查申請人過往的銀行紀錄,銀行對於信用卡一筆過的欠款,例如單次簽帳1萬元,只要對方已經還清欠款,銀行並不會計入壓力測試。不過,如果以信用卡分期還款或借取私人貸款,銀行便會將之計入壓力測試。

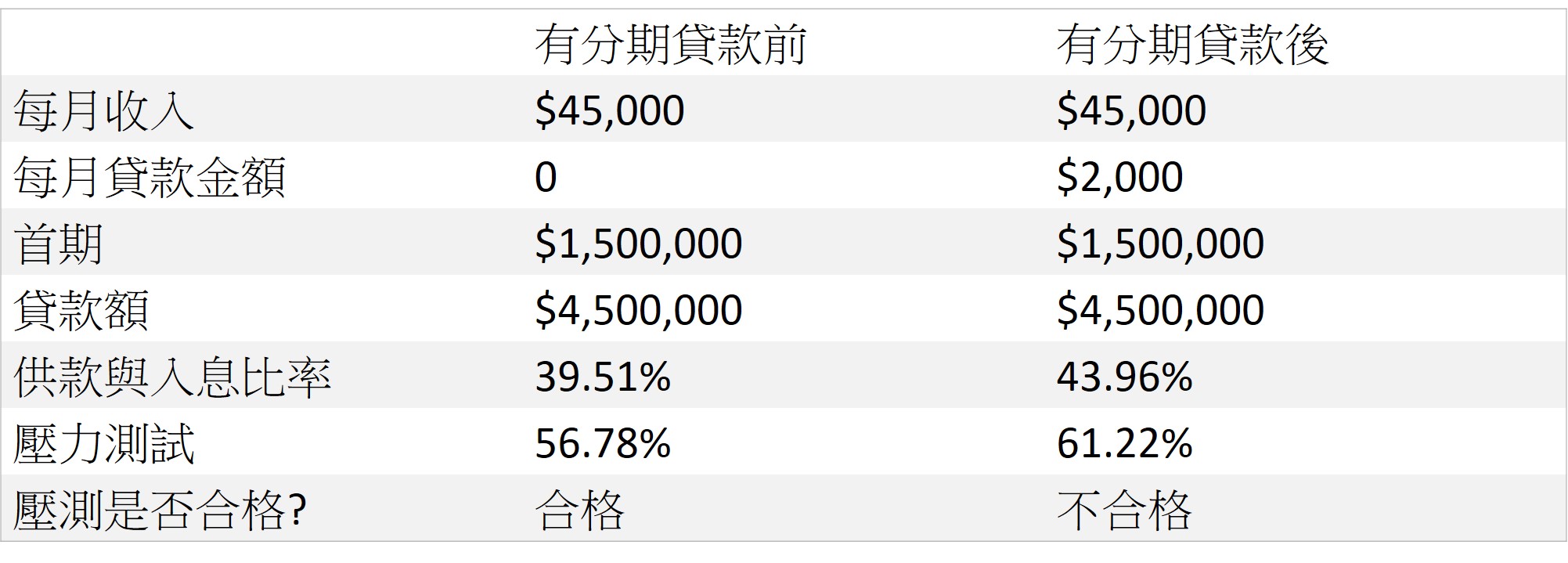

假設按揭申請人月入4.5萬,如果手上有150萬首期,在沒有其他額外借貸情況下,承造七成半按揭,供款30年,買入 600萬樓價的單位能符合供款與入息比率及壓力測試。但如果每月要還款2千元,壓力測試便會「爆煲」,需要考慮從其他方法通過壓測。

*以上例子只供參考

*以上例子只供參考

除了信用卡還款,以上情況同樣應用在其他私人分期貸款,例如向車會或財務機構已申請貸款,有關欠債同樣會計入壓力測試。

還款紀錄良好,多張信用卡在身無有怕

不少理財精明的人士手持多張信用卡,只要過往有良好的信貸紀錄,每月準時還款,即使有多張信用卡在身,仍不會影響按揭申請。但如果多次逾期還款,被銀行證明為信貸紀錄不良,最終便有機會影響銀行按揭批核結果。適當使用信用卡並準時還款有助甚至提升信貸記錄,賺取多些現金回贈也能協助提早上車。

如果申請按揭後才發現因有分期貸款在身,導致無法通過壓測,首先可留意是否有額外收入增加借貸力,如果自身能力不足,便需要考慮增加擔保人以通過壓力測試。為防患於未然,申請按揭前最好先翻查自己的銀行紀錄,留意是否有遺忘的分期貸款,如有先行清還。

如果一、兩年後有置業打算而暫時有短期的借貸需求,申請私人貸款時,最好申請一些提早還款時不用額外收取手續費的貸款。

豁免提早償還手續費的私人貸款選擇

- 7天冷靜期

- 豁免提早償還貸款手續費

- 首2個月免息免供

- 60日免息免供

- 24 x 7 由申請至貸款過數,最快5分鐘完成

- 利用大數據分析作審批,無須入息證明及住址證明

- 申請免手續費、行政費,提前還款免手續費

- 在職人士只需提供身份證及手提電話資料即可申請,上限10萬

- 不取提早清還手續費及罰息

- 免手續費

- 免提前還款手續費

- 獨有14日延遲還款寬限,不限次數,不會罰款,不會影響信貸紀錄

短還款期的私人貸款選擇

還款期方面,現時很多銀行的私人貸款的還款期已經降低至6個月

銀行

最短期數 | 最長期數 | |

6 | 60 | |

6 | 60 | |

6 | 60 | |

6 | 60 | |

6 | 60 | |

12 | 60 |

財務公司

最短期數 | 最長期數 | |

3 | 84 | |

0.5 | 60 | |

3 | 60 | |

3 | 60 | |

3 | 48 |

延伸閱讀:

最新動態