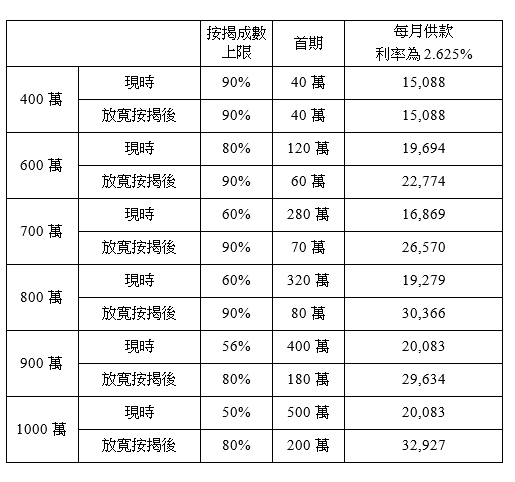

政府於2019年宣布放寬首次置業人士按揭成數,措施被視為樓巿首度「減辣」,新制度俗稱林鄭Plan,下置業門檻大幅降低,當中以600萬至1,000萬元的住宅物業最為受惠。以800萬元物業為例,「減辣」前首期要求是四成即320萬,現降低至一成即80萬元。倘一對年青夫婦每個月可以儲3萬元,儲首期連印花稅的時間亦由10年多大幅縮短至3年。

讓我們深入分析按揭保險中的4個關鍵修訂,了解對置業及供樓,特別是按揭成數有何實質影響:

第一個修訂:

八成按揭保險的合資格物業價格上限為1,000萬港元。八成按揭保險的合資格物業價格上限由600萬提升至為1,000萬元,適用於所有住宅物業,包括未落成之住宅物業。

第二個修訂:

適用於首次置業人士的九成按揭保險的合資格物業價格上限為800萬元,以往可以申請九成按揭保險資格為物業上限400萬及首置人士,現在放寬至800萬。首置人士若非申請九成按揭,而是申請八成或以下按揭,物業價值上限更可進一步放寬至900萬。

(首次置業人士的定義為所有抵押人於申請按揭時並未持有任何香港住宅物業。)

第三個修訂:

欲以高於修訂前的物業價格上限(即八成按揭保險下的600萬港元及九成按揭保險下的400萬港元)承造按揭貸款,須繳交額外15%的保險費用,保費可隨每月按揭還款攤分。

以500萬元物業計算,修訂前置業人士最多可申請八成按揭,若修訂後同樣申請八成30年按揭,按揭保費金額將維持不變,即貸款額之2.15%,樓花和已落成的住宅物業都可以申請。

若申請九成按揭,按揭保費將增加15%,即貸款額的2.15% x (1+15%) = 2.4725%,而且僅限於已落成的住宅物業申請,換言之樓花不合資格。預期是項修訂很大機會令個別一手客源重投二手市場。

第四個修訂:

供款入息比率統一以50%為上限,並須符合銀行壓力測試。首次置業人士如未能符合壓力測試,仍可申請敘造最高八成或九成按揭成數貸款,其保費會因應風險因素作額外調整。目前申請超過八成按揭,其中一個要求為申請人每月供款不可以超過入息的45%,修訂後則將提升至50%,即與目前申請80%以下按揭要求一致。

首置申請按揭保險不需要符合銀行壓力測試

目前申請所有按揭都需要通過壓力測試,壓力測試是指利率增加3%下,每月供款不可以超過入息的某個百分比。修訂後,首次置業人士不需要通過壓力測試,也可以申請按保。

此修訂影響可以是很大,以購買價值900萬物業為例,承造30年按揭,按2.625%的利率計算,付出最低要求的兩成首期180萬,之後每月供款約30,000元,目前壓力測試下,入息要求約為65,000元,修訂後不需要壓力測試下,只需要符合供款比率上限的50%,即是月入約6萬元已可以符合申請按揭資格,對於置業人士來說自然是一大喜訊﹗當然,條例說明保費將因應風險因素作額外調整,即使按揭成數提高,最終入息要求或會同時提升。

延伸閱讀:

最新動態