安老按揭(俗稱「逆按揭」)為退休人士提供每月穩定年金收入,然而近日網上討論區上有一名男網友網上公審女友的父母,指摘他們先斬後奏把物業「逆按揭」,父母離世後女友「咩都冇晒」。其實退休人士把物業做「逆按揭」,並不等於子女「無咗層樓」,今次就拆解當中最大迷思。

子女能優先繼承單位

在安老按揭計劃下,當事主的父母百年歸老後,其實後人可以優先償還貸款贖回物業的權利,如果不贖回,銀行才會安排出售物業以償還貸款。申請安老按揭前,申請人需要進行輔導,了解安老按揭的還款等安排,為了加強父母與子女溝通,可以邀請子女一同參與輔導,了解申請逆按揭的權利及法律後果。

安老按揭是甚麼?

安老按揭是為擁有物業的業主退休後取得穩定收入的年金方案,可在固定或終身的年金年期內,每月收取年金,亦可提取一筆過貸款以應付特別情況。當提取安老按揭貸款後,物業業主仍可居住在原有物業。即使年金年期已屆滿,仍可繼續居住在該物業至百年歸老。

安老按揭注意事項:

年齡:

要申請安老按揭,業主需年滿55歲(如果屬於未補地價單位,業主需年滿60歲)、持有身份證及現時沒有破產或涉及破產呈請或債務重組。

還款年期:

可選擇10年、15年或20年的固定年期或申請人有生之年内借出款項,一般而言,年紀越大及支付年期越短,每月獲取的金額則越高。如果就同一筆安老按揭貸款而言,兩位借款人可收取的每月支付款項的金額,將較單一借款人為少。

物業要求:

物業必須為香港的住宅物業、借款人是作為唯一受益人或以聯權共有形式(如超過一位借款人)以個人名義擁有,或以全資及直接持有的香港註冊有限公司名義擁有。樓齡須為50年或以下、無任何轉售限制及沒有出租。

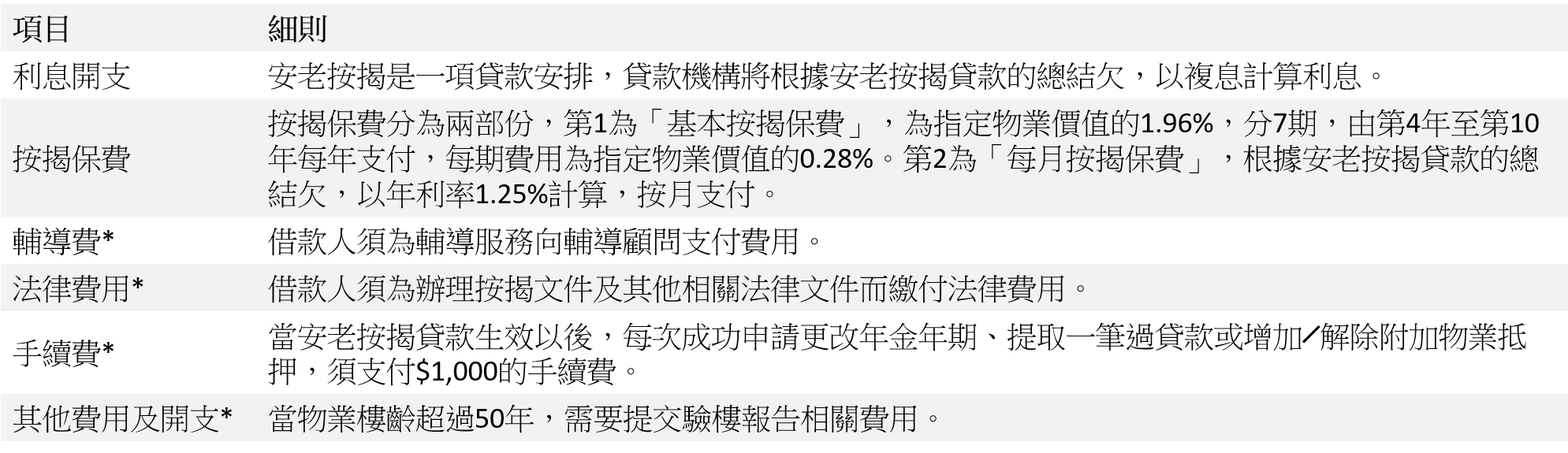

安老按揭涉及費用:

*可選擇將有關費用加借入安老按揭貸款

免責聲明: 本文內容僅供讀者參考。本公司已盡力確保資訊的準確性,但並不對文中所涉資料的完整性、即時性或準確性作出任何明示或暗示的保證。物業狀況因個案而異,讀者因信賴或使用本文資訊而引致的任何損失,本公司概不負責。