收到房屋署發出的「入息及資產申報表」,很多住戶的心都會離一離。如果發現自己入息增加了,是否一定要搬走?其實公屋富戶政策設有緩衝機制,若你只是入息稍為超標,而資產未爆錶,通常只需繳付額外租金。

這篇文章將深入淺出,教你計算自己屬於哪一個租金級別,以及需要繳付多少「懲罰性租金」。

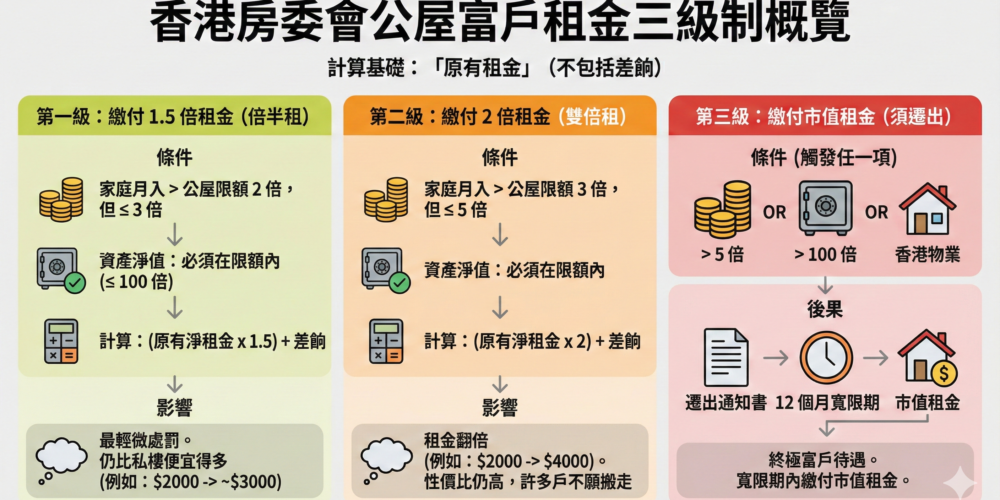

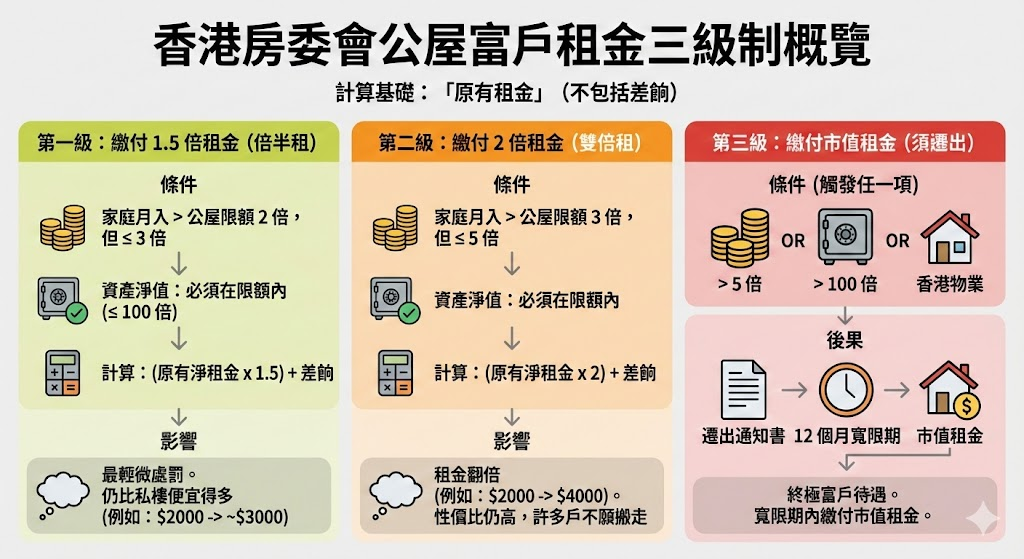

富戶租金的三級制

房委會根據家庭入息的超標程度,將富戶租金分為三個等級。計算基礎是你的「原有租金」(不包括差餉)。

第一級:繳付 1.5 倍租金(倍半租)

這是最輕微的處罰。

- 條件:家庭每月總入息超過公屋入息限額的 2 倍,但不高於 3 倍。

- 資產要求:家庭資產淨值必須在限額內(即不超過 100 倍)。

- 計算方法:(原有淨租金 x 1.5)+ 差餉。

- 影響:對於原本租金 $2,000 的單位,倍半租約為 $3,000 多,對大多數家庭來說仍比私樓便宜得多。

第二級:繳付 2 倍租金(雙倍租)

- 條件:家庭每月總入息超過公屋入息限額的 3 倍,但不高於 5 倍。

- 資產要求:家庭資產淨值必須在限額內。

- 計算方法:(原有淨租金 x 2)+ 差餉。

- 影響:租金翻倍,例如由 $2,000 變 $4,000。雖然加幅不少,但相比同區劏房或私樓,性價比依然極高。這也是為什麼很多「雙倍租戶」依然不願搬走的原因。

第三級:繳付市值租金(須遷出)

這是「終極富戶」的待遇。

- 條件:

- 家庭入息超過 5 倍;或

- 家庭資產超過 100 倍;或

- 在香港擁有住宅物業。

- 後果:房委會會發出《遷出通知書》,通常給予 12 個月的寬限期。在寬限期內,住戶需繳付相等於該單位在私人市場的市值租金。

計算案例:陳先生一家四口

假設 4 人家庭公屋入息限額為 $30,950,原有公屋租金為 $2,500(含差餉 $100,即淨租金 $2,400)。

- 情況 A:全家月入 $50,000

- $50,000 除以 $30,950 = 約 1.6 倍。

- 結果:未超過 2 倍,維持繳付 原有租金 ($2,500)。

- 情況 B:全家月入 $70,000

- $70,000 除以 $30,950 = 約 2.26 倍(介乎 2 至 3 倍之間)。

- 結果:需繳付 1.5 倍租金。

- 新租金 = ($2,400 x 1.5) + $100 = $3,700。

- 情況 C:全家月入 $100,000

- $100,000 除以 $30,950 = 約 3.23 倍(超過 3 倍)。

- 結果:需繳付 2 倍租金。

- 新租金 = ($2,400 x 2) + $100 = $4,900。

特殊情況與暫住申請

如果我被要求遷出,但有特殊困難怎麼辦?

若住戶因入息或資產超標收到遷出通知書,但在找尋新居所時遇到困難(例如未能通過壓力測試購買私樓),可向房署申請「暫准居住」。

- 暫准居住證:有效期最長 12 個月。

- 租金:期間需繳付雙倍租金或市值租金(以較高者為準)。

- 注意:這只是權宜之計,限期過後必須遷出,否則房署會採取執法行動收回單位。

給住戶的建議

- 定期檢視入息:每年 4 月房委會調整限額時,自己按一按計算機。

- 善用扣除額:強積金供款(5%)在計算入息時可獲扣除,這對邊緣個案非常重要。

- 長遠規劃:如果長期處於「雙倍租」狀態,代表家庭經濟能力不錯,或許是時候考慮透過「綠表」申請居屋,將租金轉化為供樓投資,既解決富戶問題,又擁有自己的資產。