現時不少發展商推售一手樓時,會提供短期的即供付款優惠,但只有已落成的住宅物業(簡稱現樓)才能申請新按揭保險,所以近期有不少置業人士會選用建築期付款,申請新按揭保險以低首期上車。不過,位於白石角的一手樓朗濤ONTOLO,早前提供特別的付款計劃並配合關鍵日期,現時的買家有機會能賺盡發展商優惠及用新按保上車。

付款計劃助上車

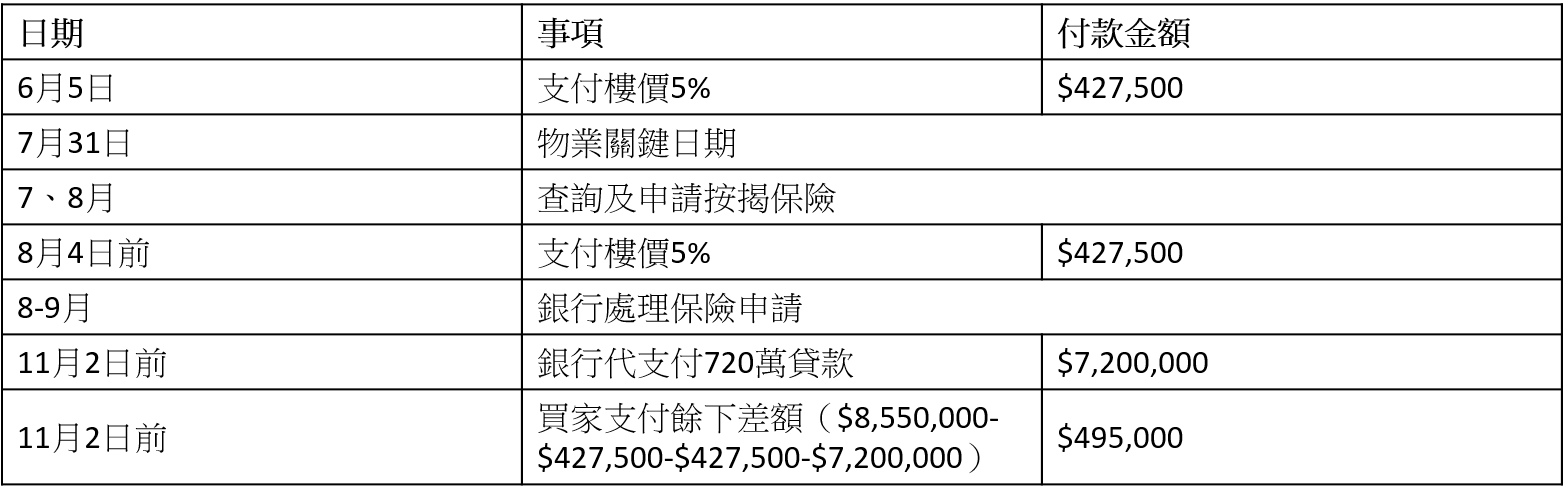

根據現時新按揭保險,如果物業屬於現樓,申請人屬於首置及固定受薪人士,樓價800萬以下,可以申請高達九成按揭,樓價800至900萬可以申請八至九成按揭,最高貸款為720萬。朗濤ONTOLO提供多個付款計劃,其中150天現金付款計劃,為買家提供5%折扣,假設買家買入該盤一個折實900萬的單位,在6月5日簽署臨時買賣合約,使用150天現金付款計劃,折扣後樓價為8,550,000元($9,000,000 x 95%)。

買家在簽臨約當日先支付5%訂金,金額為427,500元($8,550,000 x 5%),再於60日內(2020年8月4日前)支付額外427,500元($8,550,000 x 5%)。其後買方在簽臨約日起150日內(11月2日前)或發展商有能力轉讓物業,並向買方發出通知的14日內(以較早者為準),支付餘下90%的金額,金額為7,695,000元($8,550,000 x 90%)。

由於該樓盤的關鍵日期在2020年7月31日,現時買家理論上已經可以用現樓形式申請按揭,故原則上符合新按揭保險的資格,根據例子中的樓價,可以申請高達貸款金額720萬的按揭貸款:

付款及按揭申請程序(假設淨樓價為900萬,使用150天現金付款計劃,折實後樓價為8,550,000元):

*以上例子只供參考

*以上例子只供參考

靈活付款安排增彈性

另外,發展商提供靈活付款安排,即使買方要在成交通知的日期後的14日內付清成交金額餘款,買方仍可以在毋須支付逾期罰息下,選擇在成交日或之前付清餘額;或者情況相反,買方也可以選擇較遲的日期付款而不用支付額外成本,為買家付款提供更多彈性。

每個一手樓設有不同的付款方法,可直接聯絡相關發展商了解(準買家如欲了解發展項目的詳情,請參閱售樓說明書。賣方亦建議準買家到有關發展地盤作實地考察,以對該發展地盤、其周邊地區環境及附近的公共設施有較佳了解。本廣告/宣傳資料所有內容並不構成亦不得詮釋成作出任何不論明示或隱含之合約條款、要約、陳述、承諾或保證。)