近日多個新盤無懼疫情開售,除了為首置及換樓人士提供折扣優惠,發展商更提供不同的即供及建期付款計劃予置業人士選擇。然而,即供與建期的付款時間及按揭難度截然不同,置業人士要考慮資金安排時間,以免計錯數失去上車機會。

即供折扣較多

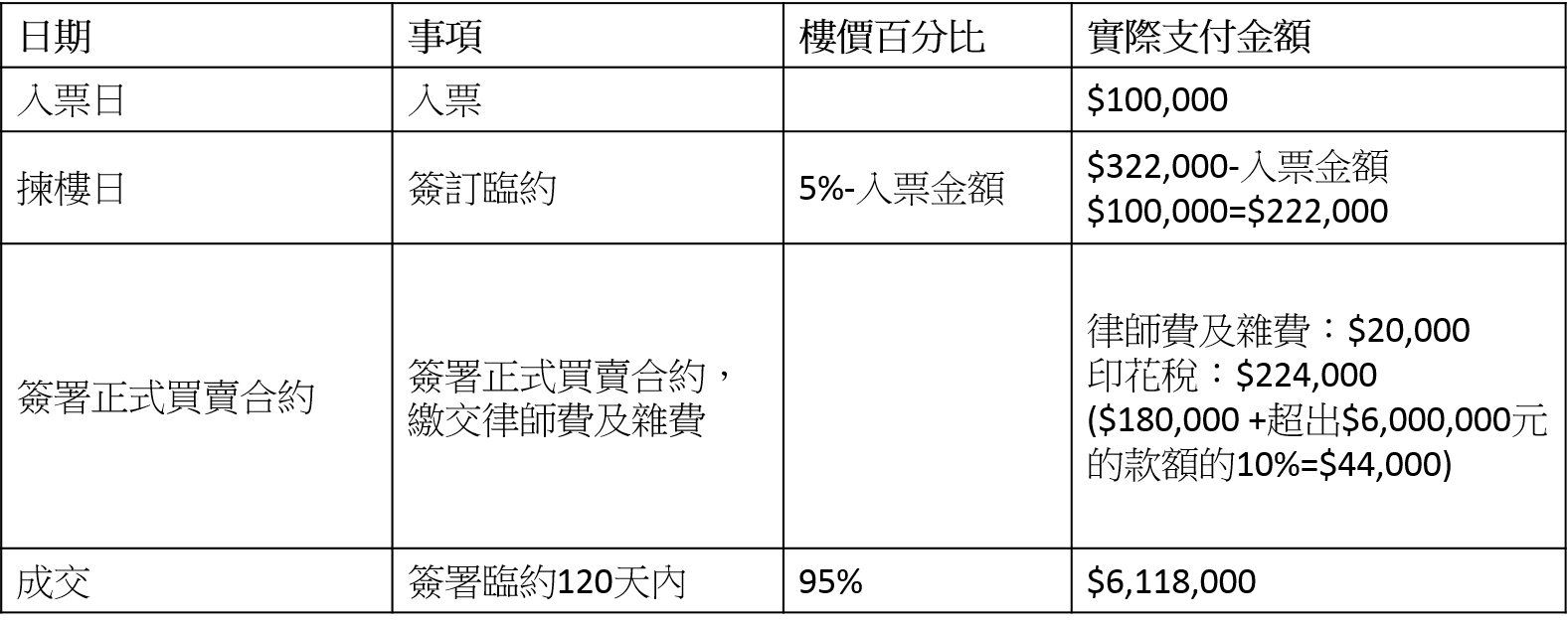

即供付款是指新盤處於樓花時期便開始供樓,繳付尾數時期愈短,折扣通常愈多。假設樓花售價為700萬,使用發展商最短的120天付款計劃,買家可獲得8%折扣優惠,折扣後樓價為6,440,000元。以折扣後樓價計算,付款時間表大致如下:

120天付款計劃開支時間表:

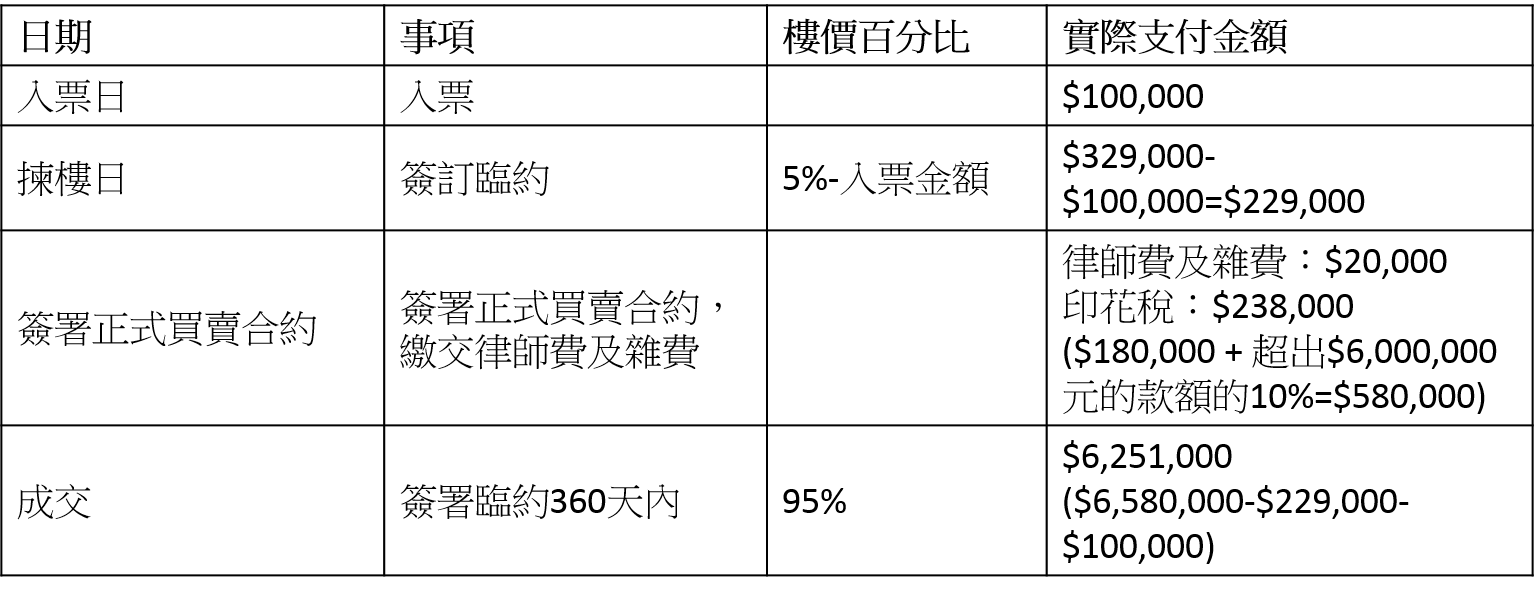

如果擔心120天時間太短,可選擇付款期較長的即供計劃,但折扣相對較低。例如發展商有提供如360天付款計劃,售價700萬的樓花會享有折扣6%,折扣後樓價為6,580,000元,付款時間表大致如下:

如果擔心120天時間太短,可選擇付款期較長的即供計劃,但折扣相對較低。例如發展商有提供如360天付款計劃,售價700萬的樓花會享有折扣6%,折扣後樓價為6,580,000元,付款時間表大致如下:

360天付款計劃開支時間表:

由此可見,使用120天的付款額比360日的多出10多萬,但付款時間比後者緊急得多,而且在按揭申請方面,由於新按保只適用於建期付款,並不適用於樓花,最高按揭成數只能承造六成。置業人士如想使用最優惠的計劃,要注意是否有足夠時間及足夠儲備應付尾數。按揭申請方面,買家簽署買賣合約後便即時申請按揭,因此較少遇上估價不足的問題。

建期付款小心上會時估價

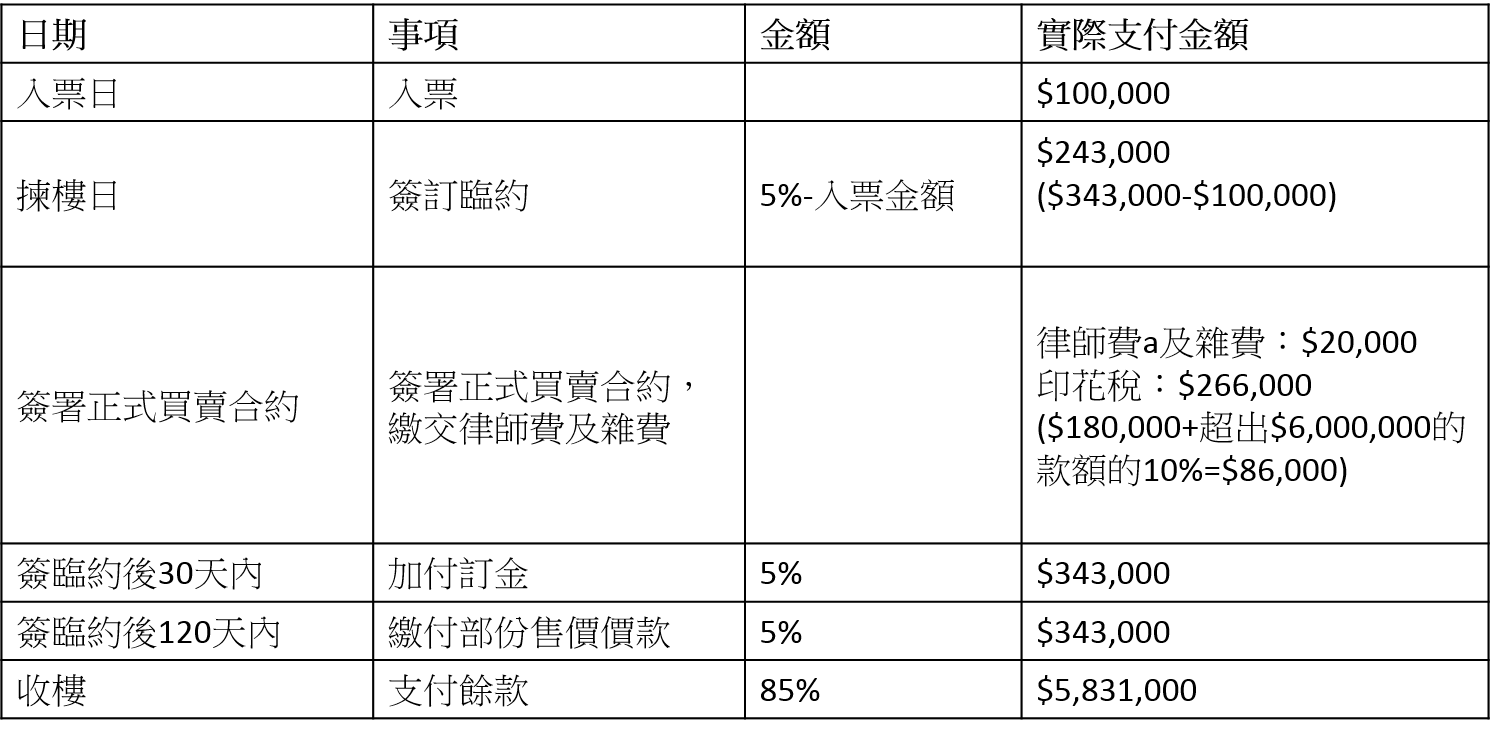

建期付款是指收樓後才正式開始供樓,惟折扣一般比即供少。假設發展商提供建期付款優惠為2%,700萬單位折實後為6,860,000元。付款時間表如下:

建期付款計劃:

置業人士雖然未能享有即供優惠,但建築期內資金處理較為鬆動,樓花期間只需支付15%樓價,加上建期付款可使用新按保上車,800萬的單位也可承造九成按揭,過去半年吸引不少買家用此方法上車。不過,在按揭申請方面,基於建期付款要在收樓前三個月才申請按揭,如果新盤屬於遠期樓花,由於難以預料申請按揭時的樓價走向,置業人士須注意估價風險及預留資金。置業人士可參考樓書所提供的關鍵日期作為參考,但實際收樓日期會因工程而隨時變更,需要屆時向發展商查詢。

由此可見,即供及建期付款的付款及按揭申請時間各有不同,置業人士應根據自己的財務狀況及按揭申請時間選擇最適合自己的付款計劃。